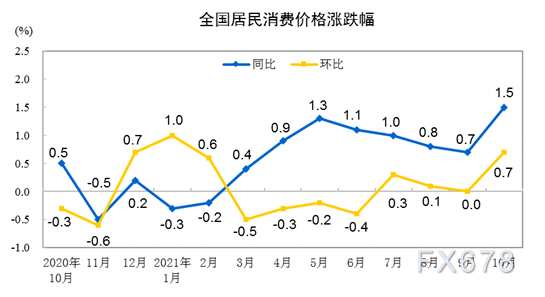

国家统计局周三数据显示,10月全国CPI(居民消费价格指数)同比上涨1.5%,环比上涨0.7%。PPI(工业生产者出厂价格指数)同比上涨13.5%,创纪录新高,环比上涨2.5%。市场人士称,近期保供稳价效果初显,预计PPI将迎来本轮周期的最高点,后续PPI与CPI的剪刀差将逐步收敛。

此前财联社“C50风向指数”调查显示,市场预估国内10月CPI同比将回升至1.3%,PPI将继续创出12.5%的今年新高。

东方金诚首席宏观分析师王青对财联社表示,考虑到猪肉价格回升势头将会延续,能源价格上涨也会继续向CPI传导,11月CPI同比涨幅可能继续小幅扩大。但年内CPI同比升至2%可能性不大,短期我国通胀形势整体温和的局面不会改变。

王青并指出,未来PPI与CPI传导效应整体仍会很弱,PPI向CPI传导受阻意味着物价因素对货币政策向稳增长方向微调不会有明显掣肘;其次10月PPI与CPI剪刀差再创新高,中小微企业经营困难加剧,后续宏观政策对中小微企业的支持力度还将继续加码,包括财政方面的减税降费,货币政策中的定向支持力度也会进一步加大。

华泰证券固收团队认为,“类滞胀”环境下保供仍是关键,近期缺煤缺电情况好转,但能耗与环保压力下的限产措施仍在,上游原材料工业生产修复弹性偏弱。短期货币政策易松难紧但需避免助长通胀预期,流动性提供以补缺口为限,再贷款等结构性政策是主角。如果地产链需求下行拖累经济弱衰退、PPI快速回落,届时政策空间或打开。

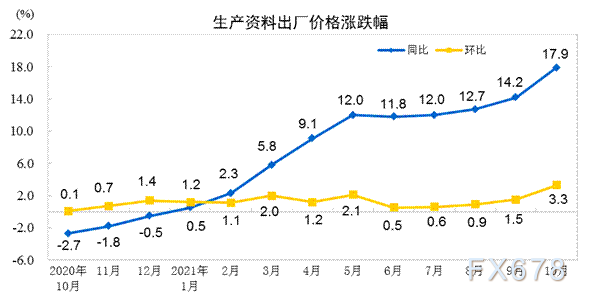

PPI同比续创纪录新高,后续PPI涨幅将快速收敛

国家统计局城市司高级统计师董莉娟称,10月份,受国际输入性因素叠加国内主要能源和原材料供应偏紧影响,PPI涨幅有所扩大。据测算,在10月同比涨幅中,新涨价影响约为11.7个百分点,比上月增加2.8个百分点。

东吴证券宏观团队对财联社表示,10月PPI继续刷新年内高位,煤炭和原油相关行业价格是主要贡献力量,前者与三季度以来能源紧张下煤炭价格大涨有关,后者与国际原油价格强势密切相联。

由于价格传导的滞后性和数据调查时点的原因,10月中下旬境内黑色系大宗商品价格调整对10月PPI的影响并不显著,但将影响11月及后续PPI增速,PPI年内同比增速的高点可能已经出现,考虑到当前经济下行的压力,“类滞胀”的格局可能接近顶峰。

光大证券首席宏观经济学家高瑞东表示,随着煤炭价格自高位快速回落,后续PPI涨幅将快速收敛,预计10月为本轮PPI上行周期的高点。10月下旬,随着煤炭保供稳价政策持续加码,11月初动力煤价格已回落至8月末的价格水平。同时10月下旬以来钢铁、有色、水泥等高耗能行业价格也开始回落,意味着11月PPI环比收窄是大概率事件。

CPI同比大幅回升,PPI与CPI剪刀差或将自高点回落

董莉娟指出,10月份,受特殊天气、部分商品供需矛盾及成本上涨等因素综合影响,CPI有所上涨。据测算,在10月同比涨幅中,新涨价影响约为1.3个百分点,比上月扩大0.6个百分点。扣除食品和能源价格的核心CPI同比上涨1.3%,涨幅比上月扩大0.1个百分点。

国泰君安宏观首席分析师董琦表示,年内CPI高点预计在11月,将快速突破2%达到2.3%~2.8%的区间。11月CPI上涨的主要动力将从菜价切换到猪价,随着消费旺季的到来,目前猪价的季节性反弹仍在继续,将带动CPI显著上行。此外,11月翘尾因素贡献将达到0.7%,较10月增加0.5个百分点,也是11月CPI继续走高的重要动力之一。

东吴证券宏观团队认为,鲜菜价格超季节性上涨是CPI上行主因,主要受降雨天气、局部地区疫情散发及生产运输成本增加等因素叠加影响;在收储影响下,猪肉价格环比降幅收窄。随着阶段性因素消退,CPI显著反弹不具备可持续性。考虑到猪肉价格尚需磨底,消费政策生效仍需时间,预计四季度和明年一季度CPI增速将保持温和。

财信证券首席经济学家伍超明对财联社表示,年初以来,PPI向CPI的传导表现为核心CPI、剔除猪肉价格后的CPI、非食品价格走势,均与PPI高度同步,预计这种趋势仍会延续,年内CPI呈整体提高趋势,但涨幅温和,全年中枢水平在“1时代”。

(来源:财联社)

请先 !