今日外汇网APP讯——

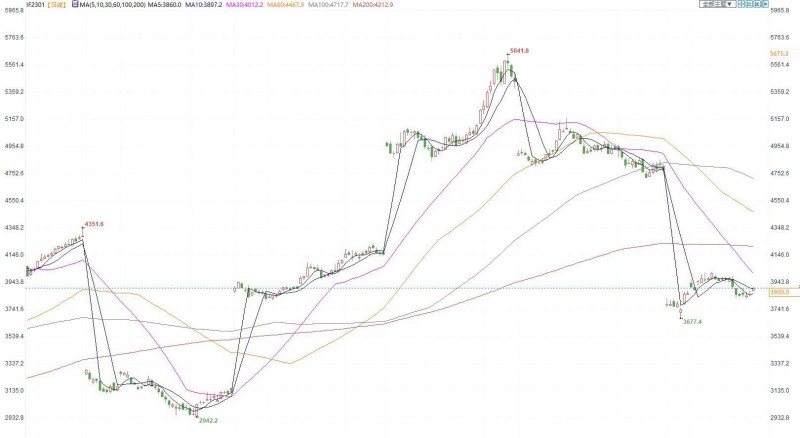

股指期货:防疫政策进一步优化,指数全线收涨

【今日涨跌】四大期指全线收涨。IH2301收盘价为2642.6,收涨1.05%;IF2301收盘价为3900.0,收涨1.16%;IC2301收盘价为5897.6,收涨0.63%;IM2301收盘价为6336.2,收涨0.77%。

【市场表现】今日市场高开高走,主要指数全线收涨,近3000只个股收涨,市场情绪回暖。成交额连续两日放大,今日增量444.17亿元至6690.18亿元。因圣诞假期影响,今日沪深股通继续闭市。

【基本面】第一,目前内外需均在走弱,11月经济数据均不及市场预期,比市场预期得要更差,经济下行压力很大,预计12月也不会非常乐观。第二,受昨晚国务院联防联控机制印发对新型冠状病毒感染实施“乙类乙管”总体方案,2023年1月8日起对新型冠状病毒感染实施“乙类乙管”,同时优化中外人员往来管理,取消入境后全员核酸检测和集中隔离,短期市场情绪再度回温,有所好转。但政策全面调整后的阵痛使得现实仍旧偏弱,盘面很难出现较为强势的反弹力量。第三,12月的中央政治局会议和中央经济工作会议整体上增量信息不是很多,对于市场影响偏为利空。年末岁初的这个时候,尽管明年整体的预期偏强,下方存有支撑,但疫情防控政策全面优化使得现实偏弱,市场风险偏好难以全面反转。反弹的话,我们认为要看到进一步的政策出来或者要等到大家对疫情的敏感期过去,让需求恢复带来的景气度向好预期推动市场。

观点及建议:短期股指震荡为主,未看到明显的反弹力量,主要关注量能能否出现显著回升。从市场风格来看,预计IH仍将继续强于IM。

贵金属:美指走弱重回104下方,金银全线收涨

【今日行情】金银全线收涨。AU2302收盘价为407.96,收涨0.14%;AG2302收盘价为5387收涨1.45%。市场数据和资讯清淡,美元指数走弱重回104下方,对短期金银支撑增强,中期也以支撑为主。但近期实际利率带动十年期美债收益率在默默走强,在一定程度上对金银压制有所增强。

【投资需求】在ETF持仓方面,12月23日全球最大黄金ETF—SPDR持仓减少0.87吨至913.01吨,全球最大白银ETF—SLV持仓维持不变为14541.10吨。

【基本面】近期包括申请失业金人数、GDP等多个经济数据表现较为强劲,加剧市场对于美联储紧缩终点和持续时间的鹰派预期,短期金银未能突破震荡区间上沿的压力位,重回震荡。12月议息会议尚未看到美联储对降息松口,且强调对通胀目标的坚持,点阵图对于2023年的终端利率预期也升至5.0%-5.25%,明显高于9月点阵图所传递的加息终点,中期限制金银向上空间。

观点及建议:短期重回震荡,中期底部明朗观点未变,金银震荡中中枢有望逐渐上移。

炼焦煤:焦企开工稳步回升,煤价高位波动运行

价格:今日05合约收于1927.5,山西中硫主焦2250元/吨,炼焦煤市场整体偏稳运行,随着下游焦企补库节奏放缓,市场交投氛围有所转弱,线上竞拍涨跌互现,部分前期溢价较大的煤种成交出现回落,煤矿报价多以稳为主。

需求端:随着焦炭提涨落地,焦企利润持续好转,加之厂内出货情况良好,焦炭库存继续回落,甚至零库存运行,支撑产地开工负荷稳步回升,其中山西地区开工整体回升至较高水平

进口蒙煤:近期短盘运费价格出现明显回落,煤价也稍有回落,部分蒙五资源报价降至1570元/吨左右,蒙3精煤报1850元/吨左右。

观点与建议:双焦短期没有新的驱动让盘面延续再创新高的上行趋势,但在实际补库需求和成本支撑下,仍能保持高位运行。

螺纹钢;防疫管控进一步放松,宏观利好下盘面缓幅上行

价格:螺纹钢2305合约今天震荡缓幅上行,收盘4066元/吨,收涨2.03%。现货价格小幅上涨,上海中天现货价4060元/吨,环比增加20元/吨。

供应端:受钢厂利润不佳影响,螺纹供应继续小幅下滑。上周螺纹钢产量276.94万吨,环比减少7.99万吨。目前焦炭第四轮提涨全面落地,钢厂利润受到挤压。叠加未来春节临近,常规检修和停产放假或将增多。供应增加动力不足。

需求端:最近各地感染人数陡增,对需求冲击较大。受天气转冷和疫情加重双重影响,需求明显转淡。弱需求依旧对盘面有所压制。淡季影响下,刚需偏弱暂时不会改变。但随着未来疫情达峰后高位回落,预计市场情绪将有所好转。

宏观方面:国务院联防联控机制印发对新型冠状病毒感染实施“乙类乙管”总体方案。2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。将新型冠状病毒肺炎更名为新型冠状病毒感染。依据传染病防治法,对新冠病毒感染者不再实行隔离措施,不再判定密切接触者;不再划定高低风险区;对新冠病毒感染者实施分级分类收治并适时调整医疗保障政策;检测策略调整为“愿检尽检”;调整疫情信息发布频次和内容。依据国境卫生检疫法,不再对入境人员和货物等采取检疫传染病管理措施。

总结:受防疫政策继续放松调整的影响,今天市场情绪再受提振,盘面整体向好。在疫情放松的背景下,叠加稳经济,保交楼政策继续推进,预计明年春节后经济将会逐渐复苏。但短期来看,感染达峰人数增加仍将对目前经济有所冲击。未来节后需求存在验证期。

观点与建议:防疫政策进一步放松再次提振市场情绪,但短期弱现实仍在。短期盘面盘整为主,中期复苏走强仍有预期。

棕榈油:市场预期需求复苏,棕油涨超4%

棕榈油2305合约日内涨4.99%,收盘8170元/吨;广州市场棕榈油7960元/吨。

最新消息:国务院应对新型冠状病毒感染疫情联防联控机制外事组当日发布关于中外人员往来暂行措施的通知,相关措施将于2023年1月8日起实施。不再对入境人员实施全员核酸检测,对健康申报正常且海关口岸常规检疫无异常者,可放行进入社会面。市场人士憧憬中国需求将进一步改善,油脂需求有好转可能,油脂板块整体走强。

供应:东南亚进入减产季,马棕产量下滑,且马来近日洪水严重,棕榈油供应仍存在一定担忧。

国际消息:欧盟新法案阻止进口与森林砍伐有关的商品,欧盟棕榈油在生物柴油和食品中的份额将大幅下降;印尼将在2023年开始实施B35生物柴油计划,其分配量定为1315万千升,对棕榈油形成一定支撑;原油维持弱势,全球需求担忧不降,油脂需求前景不乐观;美国生柴政策不及预期,美豆油消费前景生变,压制油脂市场。

国内情况:国内棕榈油大量到港,库存压力较大,压制盘面价格,且冬季棕油消费较为平淡;防疫政策虽然放松,但各地阳性病例较多,国内餐饮业等恢复并不及预期,油脂需求依然提振不足,持续观察各地阳性病例达峰的情况。

总结:棕榈油自身基本面提振有限,但国务院宣布后续将不对入境进行核酸检测,市场预期中国需求或进一步复苏,油脂板块整体止跌反弹。不过由于自身利好有限,棕油持续向上驱动不足,或维持宽幅震荡运行。

观点及建议:基本面有明显提振前,棕油或较难维持反弹趋势,宽幅震荡思路对待为宜。

豆粕:短期05合约仍存在补涨需求,维持偏强震荡

豆粕2305合约日内涨1.06%,收盘价3893元/吨,现货张家港43%蛋白豆粕4720元/吨

最新消息:阿根廷罗萨里奥谷物交易所称,预计阿根廷2022/23年度作物产量料为20年来最低水平,因该国目前的农田土壤湿度较2008/09年度时的水平还要低,而当时该国的大豆产量只有3100万吨。预计该国今年大豆产量料超过4800万吨,但干燥天气或导致该国大豆产量预估被下调。在今年12月至明年2月期间,该国主要农业生产区,包括布宜诺斯艾利斯省北部和圣塔菲省的南部地区等的降水量将低于正常水平,这可能导致当地作物播种面积缩减。

产地供应端:目前中国对大豆买船兴趣不减,且阿根廷干旱风险加剧,南美大豆定产前,美豆依然维持高位。

国内供应:国内大豆到港补足,原料库存触底回升,随着油厂开机,豆粕整体紧张情绪缓解,豆粕现货价格小幅回落;且豆粕库存近日开始累库,供应压力逐渐加大。

需求端:底猪肉需求尚可,饲料需求维持刚性,且明年春节时间较早,下游企业备货提前开启;但临近年底,留意生猪大量出栏对豆粕需求造成的冲击。

其它因素:黑海协议虽然延长,但俄乌冲突下仍易扰动油脂油料市场。

总结:供应端紧缺问题逐渐改善,目前虽有需求和宏观利好,但旺季过后豆粕价格或随着成本的降低而逐渐下移。不过05合约价格重心较低,短期存在补涨可能。

观点及建议:国内供应紧张情绪逐渐缓解,但短期南美天气扰动仍存,美豆高位支撑市场,建议短期震荡偏强思路对待。

请先 !