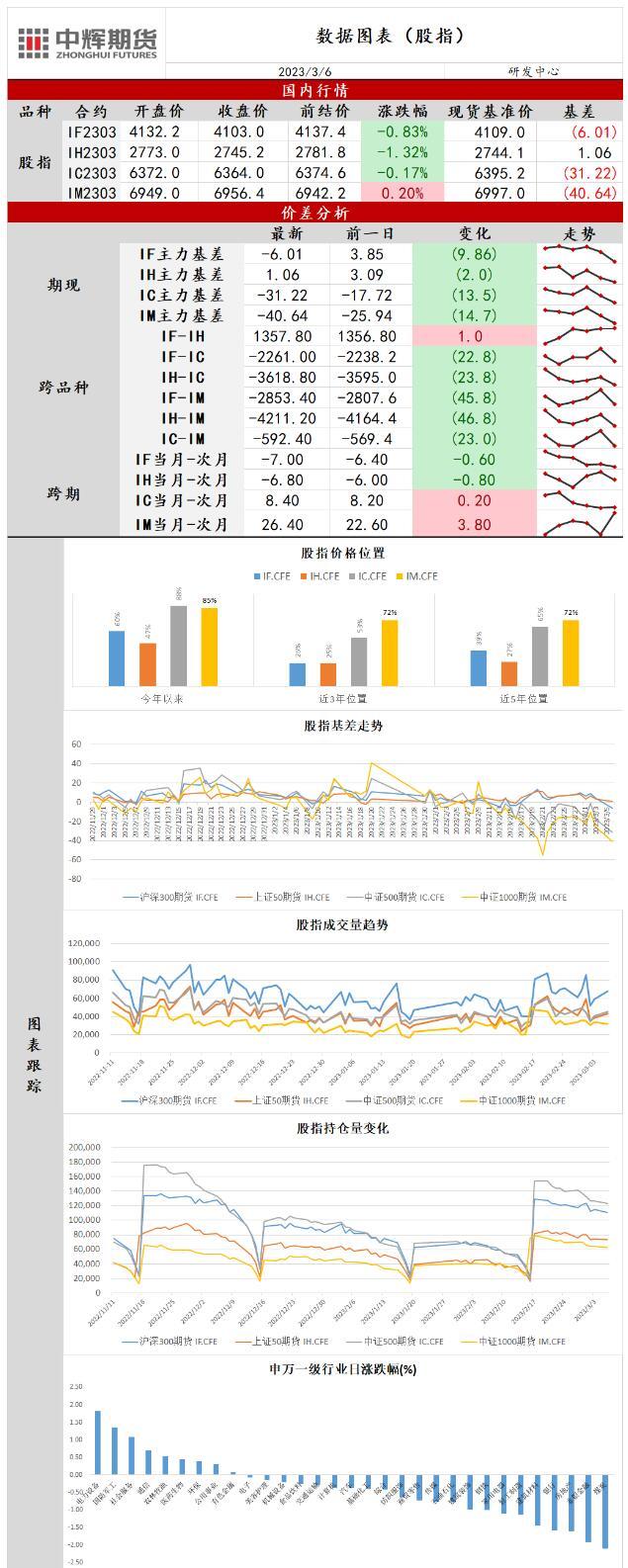

今日外汇网APP讯——股指:两会政策落地不及预期,股指窄幅震荡

截止3月6日周一收盘,上证指数跌0.19%,报3322.03,深证成指跌0.08%,报11842.88,创业板指涨0.38%,报2431.56。

基本面信息:

1、日前,财经媒体《财资》(The Asset)将蚂蚁集团完成的一笔ESG可持续发展挂钩银团贷款评选为2022年度可持续发展资本市场大奖及年度科技企业最佳ESG可持续发展挂钩贷款。《财资》介绍,蚂蚁集团升级原65亿美元银团贷款为ESG挂钩银团贷款,该贷款为中国互联网企业首单可持续发展挂钩银团贷款,相关款项将用于推进其ESG战略目标和碳中和目标的落地。

2、近日,证监会对《中国证券监督管理委员会行政许可实施程序规定》进行了修订。修订删除了《许可程序规定》原第十五条、第二十二条证券公司、证券服务机构及其有关人员被立案调查与业务受理、审核挂钩的规定,以及第二十三条恢复审查的配套规定。证券公司、会计师事务所、律师事务所、资产评估机构等证券中介机构及其工作人员,不再适用挂钩机制政策。证监会称,取消证券中介机构挂钩机制政策,是适应资本市场法治建设和生态环境变化新形势,精准打击资本市场违法违规行为的重要举措。证监会将继续做好对证券中介机构的日常监管和稽查执法工作。

3、据中国网,国家发改委副主任李春临在新闻发布会上介绍,当前一些制约消费释放的不确定因素正在逐步消除,随着消费潜力的快速释放,上半年消费领域主要指标增速有望逐步回升。展望全年,消费能够成为经济增长的主拉动力,更好发挥对经济增长的基础性作用。这是对今年消费形势的预判。下一步,将推动消费持续恢复和扩大,重点做好四个方面工作。

4、5日下午,习近平总书记参加了江苏代表团审议。在听了单增海代表关于坚定不移向制造业高峰攀登的发言后,习近平总书记指出,任何时候中国都不能缺少制造业。目前,我国制造业门类、品种齐全,下一步要努力发展高端制造业,实现全面提升。国家将大力支持高端制造业发展。

行情解读:

1、两市合计成交额9514.3亿元;北向资金净流入7580万元。

2、今日三大指数开盘涨跌不一,全天呈现宽幅震荡。受周末两会政策不及预期的影响,早盘快速跳水,创业板指跌穿2400点,随后三大指数探底回升,沪指下方3300点有支撑,但尾盘仅创业板指翻红。经济强复苏预期被修正,价值蓝筹股集体熄火,金融,地产领跌两市,顺周期板块高开低走。受到产业政策利好刺激的光伏,储能,信创板块领涨。两市成交额已连续12个交易日维持在万亿以下,市场观望情绪仍存。稳健的政策和偏保守的增速目标使外资调整对国内经济基本面的预期,北向资金全天由大幅净流出转为净流入,但仅小幅净流入7580万元。上周五美股高开高走,市场对加息预期的纠偏暂告一段落,三大指数来纳许两日集体首长,创2月17日以来收盘新高。美联储官员博斯蒂克称仍支持25个基点加息、青睐缓慢且稳步行动、并预计今夏可能暂停加息使市场获得喘息,另一方面中国经济数据超出市场预期,2月财新服务业PMI创5个月新高,且连续两个月处于扩张区间,带动市场风险偏好回升,投资者对全球经济悲观的预期有所缓解,欧美股市加速回升。连升三日的10年期美债收益率持续回落,跌回4%下方,风险资产尤其是科技股下行压力缓和,纳斯达克指数盘中涨超2%。美元指数回吐上周四涨幅,一个月以来首次全周累跌。2年期美债收益率同样结束多日连创新高的势头。美联储公布货币政策半年报告,依然强调未来抗击通胀的决心,未来持续提高联邦基金利率目标是必要的,但整体表述与前期美联储官员一致,并未对美股走势产生过多扰动,互换市场的定价预计,美联储的政策利率9月会达到峰值约5.5%,高于去年12月联储官员预计的峰值中位值5.1%。国内方面,海外风险因素对股指的扰动边际减缓,市场聚焦国内基本面。周末两会召开政策落地,5%的增长目标略低于市场预期,2023年大概率将维持温和复苏,价值蓝筹板块短期内难有亮眼表现,同时货币政策和财政政策表述较为稳健,宏观流动性将保持中性水平,股指估值修复空间有限。两会着重强调的产业政策兼顾安全与发展,数字化,产业链自主可控以及国企改革行情有望得到催化,IC与IM走势或将强于IF和IH。短期来看,股指尚未脱离区间震荡走势,建议等待基本面数据的进一步验证。申万一级31个行业中9个行业上涨,其中电力设备行业涨1.82%,煤炭行业下跌2.1%。

操作建议:

股指维持区间震荡,关注IC或IM关注区间上沿突破。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

请先 !