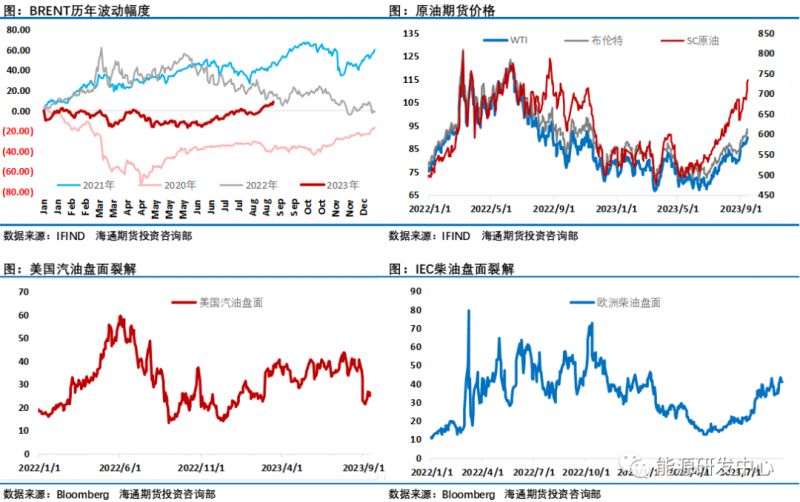

今日外汇网APP讯——过去一周油价5天均以上涨报收,显示了投资者的油价的看涨情绪高涨。9月12日欧佩克率先公布9月月报之后,EIA和国际能源署紧随其后分别公布了9月月报。三大机构共同确认了沙特与俄罗斯自愿延长减产之后,原油市场将面临供应短缺压力,不同的是对于供应短缺程度存在一定差异,但这不影响各机构基于供应短缺带来油价上行的一致性预期,这也进一步助推了投资者对油价看涨情绪,随着WTI原油也突破90美元,意味着原油市场重新迎来了高油价阶段。

油价强势格局暂时难以撼动,在没有累计足够的利空因素之前油价重心仍有提升空间,但同时高油价也将重新给欧美市场带来通胀回升压力,美国汽油价格升至历史同期最高水平,汽油价格短短八周内上涨了7.8%,出现了罕见的夏末上涨行情,对美国拜登政府的抗通胀行动构成挑战。另外我们也注意到了在三大机构月报中重点提及了供应收缩带来的库存下行压力,对于年内高油价可能对需求的抑制并没有做重点考虑,基本维持了年内原油市场需求端预期,EIA甚至还提升2023年原油市场需求增长预期5万桶/日至181万桶/日,相比之下EIA仍然是三大机构中对原油需求增长最为保守的预测。对于2024年更倾向代表需求方立场的国际能源署跟EIA则都做出了相对保守预测,这也是原油强势拉升之后,后续市场需要关注的变化,目前看虽然原油供应紧张,但下游市场在消化强势油价时非常吃力,如果下游消费被高油价抑制,年底之前市场或会再次出行负反馈表现,这也会吸引包括产业客户在内的逢高卖出操作。

原油市场年内继续去库成为一致预期

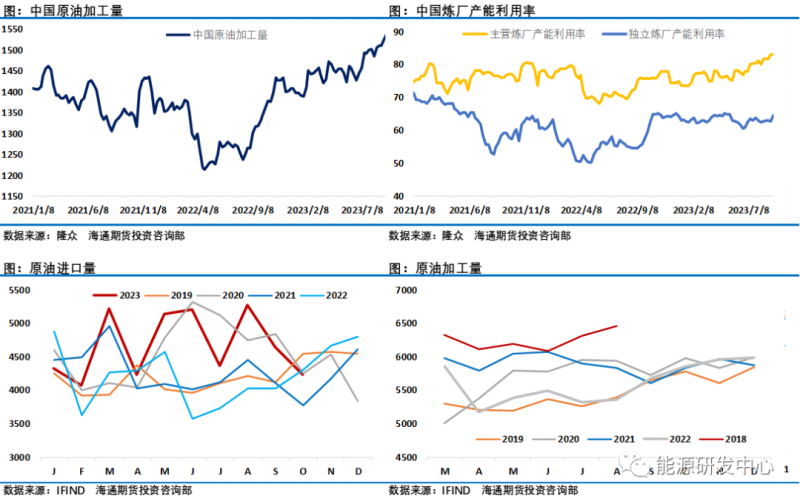

欧佩克在其月报中坚持其对2023年和2024年全球石油需求强劲增长的预测,理由是有迹象表明,尽管存在高利率和高通胀等不利因素,但主要经济体的表现好于预期。欧佩克月报显示,2023年世界石油需求将增加244万桶/天,2024年为225万桶/天,均与上月持平。国际能源署也维持了其对2023年石油需求将增加220万桶/天的判断。不过国际能源署对2024年石油需求增长预测较为谨慎,其判断经合组织的石油需求预计明年将进入长期下降阶段,而明年中国石油消费将没有疫情恢复增量,只是会有匹配经济增长水平的需求。欧佩克认为中国2023年石油需求增长将平均每日比去年增加160万桶。国际能源署同样将2023年全球石油需求增长预测保持在每日增加220万桶的稳定水平,将2024年石油需求增长预测保持在每日增加100万桶的水平。,欧佩克在报告中称:“预计全球经济持续增长将推动石油需求,特别是考虑到旅游业、航空旅行和稳定的驾车出行的复苏。全球石油总需求将在2023年超过疫情前的水平。”中国市场高频数据显示原油加工量继续攀升至创纪录高位,不过随着油价走高中国原油进口量较上半年出现回落,更多的炼厂开始消化之前的库存原油以缓解成本抬升压力,目前来看中国国内炼厂油裂解差回落明显,炼厂利润被挤压明显,后续中国市场成品油能否匹配原油强势将是需求端值得关注的因素。

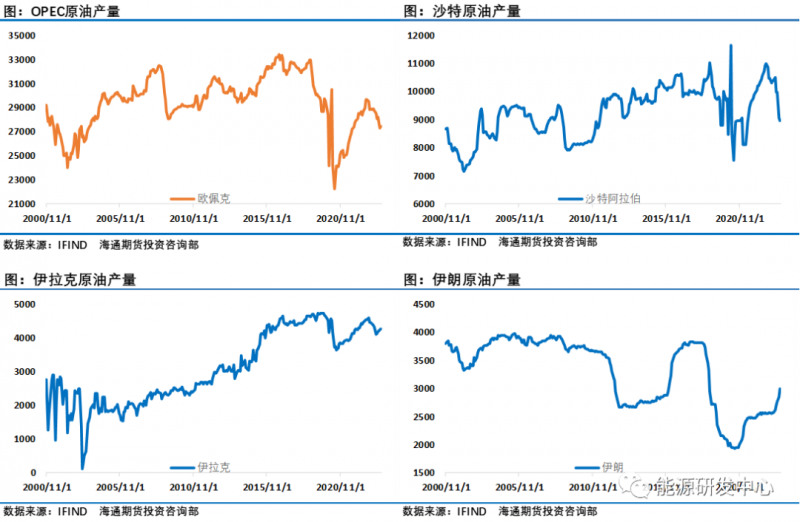

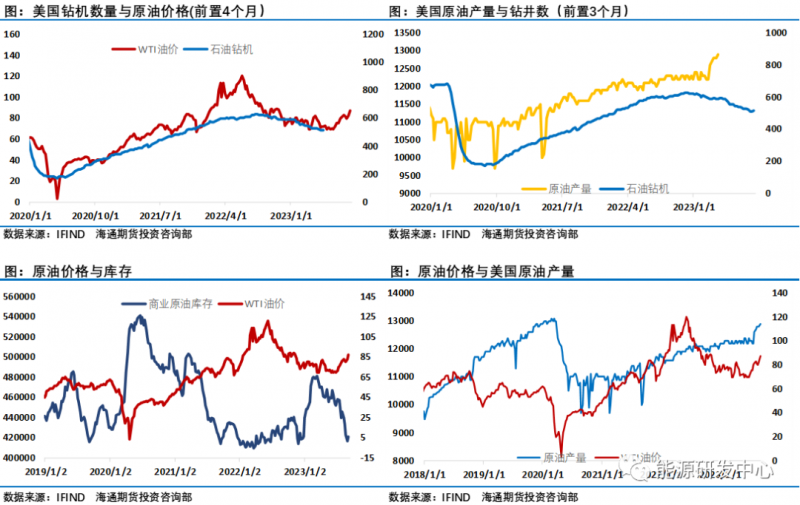

欧佩克报告还显示,尽管美国对伊朗的制裁仍在继续,且沙特自愿减产,但受伊朗产量复苏推动, 供应层面欧佩克月报显示8月份欧佩克石油产量增加11.3万桶/日,达到2745万桶/日,其中伊朗和尼日利亚的产量增幅最大。二手资料显示,8月沙特原油产量减少8.8万桶/日,至897万桶/日。伊朗8月原油产量增加14.3万桶/日,至300万桶/日,而之前伊朗方面称将尽快将原油产量提升至340万桶日。EIA预计2023年美国原油产量将增加87万桶/日,此前为85万桶/日。预计2024年美国原油产量将增加38万桶/日,此前为33万桶/日。预计2023年美国原油产量为1278万桶/日,此前为1276万桶/日。最新的EIA 周报显示09月08日当周美国国内原油产量再增加10.0万桶至1290.0万桶/日,美国至9月8日当周国内原油产量为2020年3月27日当周以来最高,尽管如此仍难以填补欧佩克+联合减产行动,尤其是沙特延长自愿减产带来的供应损失,年内石油市场供应短缺仍是当前影响油价的核心因素,IEA月报显示全球观察到的石油库存在8月份减少了7630万桶,降至13个月来的最低水平,低库存背景下进一步去库会让市场非常不安。

杨安 从业资格号:F0237290

投资咨询号: Z0013382

赵若晨 从业资格号:F3076218

投资咨询号: Z0019166

请先 !