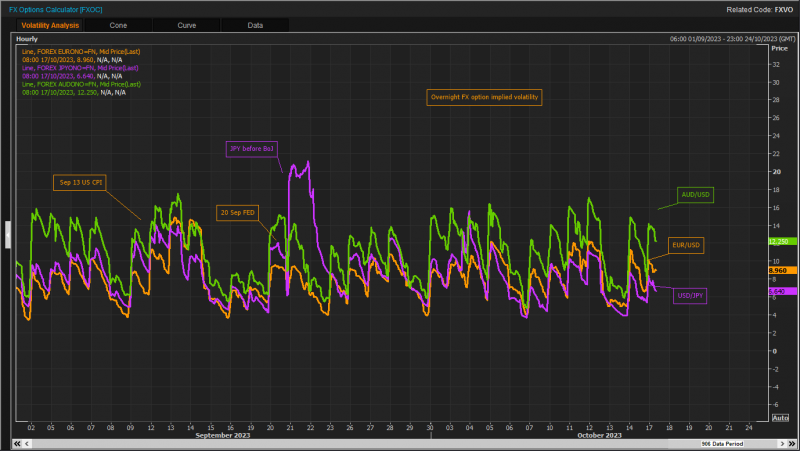

今日外汇网APP讯——外汇期权使用隐含波动率来衡量未来实际外汇波动率,但短期到期水平表明,交易者不预期周二的美国零售销售会震撼市场。

隔夜到期是最短的期限,从周一开始就包含了周二的美国数据。不过,它并没有高于近期平均水平,而且随着整体避险情绪降温,周二实际上已略有回落。

隔夜(目前下单的到期时点是周三纽约上午10点)到期的欧元/美元隐含波动率为9.0,对于简单的跨式交易而言,其损益平衡点为39个跳动点。而在10月6日和12日最新的美国非农就业数据和消费者物价指数(CPI)公布前,隐含波动率分别为11.5和51个跳动点。

隔夜到期的澳元/美元隐含波动率为12.3,损益平衡点为32个跳动点,而在美国非农就业数据CPI数据公布前波动率为15.0,损益平衡点为40个跳动点。

隔夜到期的美元/日元隐含波动率仅为7.0,损益平衡点为44个跳动点,而10月6日美国非农就业数据公布前则分别为11.0或68个跳动点,10月12日美国CPI数据公布前则分别降为9.5和59个跳动点。

请先 !