今日外汇网APP讯——周五(12月8日)欧洲时段,美国劳工部公布的美国11月份非农就业报告表现强劲,帮助美元短线拉升逾40点,一度刷新11月20日以来高点至104.29,收复了周四的全部跌幅;现货黄金则短线跳水约13美元,一度创近三个交易日新的至2014.34美元/盎司。但由于该数据并不能扭转美联储12月份维持利率不变的预期,金价快速收复跌幅,一度回升至2026美元附近,美元指数也回吐了非农数据后的大部分涨幅。

(现货黄金5分钟图)

(美元指数5分钟图)

具体数据显示,美国11月新增就业人数19.9万人,前值为15万人,失业率意外下降至3.7%,前值为3.9%,薪资增速环比增加0.4%,前值为0.2%,均强于市场预期,薪资增速同比上涨4%,前值为4.1%,基本符合市场预期。

数据公布前,经济分析师原本预计:美国11月新增约18万个就业岗位,接近疫情前的平均水平,失业率维持在3.9%不变,薪资增长年率为4%。

政府数据显示,美国汽车工人联盟(UAW)约 2.53万名成员于10月31日结束了针对底特律“三大”汽车制造商的罢工,该罢工导致当月制造业就业人数下降。

至少5千名UAW成员仍在罢工,其中大多数来自麦克货车(Mack Trucks)。 美国演员工会和广播电视艺人联合工会(SAG-AFTRA)的1.6万名成员重返工作岗位,薪资也得到提振。

分析师Katia Dmitrieva称,劳动力参与率和平均每周工作时间也有所上升,这通常是需求走强的迹象。平均时薪环比上升。这只是过去11个月里第四次上涨。

美国劳工统计局指出,制造业的就业也有所增加,反映出工人从罢工中回归;零售业的就业率下降。

加拿大帝国商业银行资本市场经济学家Ali Jaffery表示,“今天的报告肯定会引起FOMC的一些关注,并提醒人们劳动力市场仍然紧张。尽管通胀持续性不再是一个挑战,但美联储将继续保持耐心。”

薪资增速可能为经济软着陆提供支撑

许多人的揣测:目前劳动者薪资上涨有助于保持美国经济温和增长,同时并不会加剧他们一直在试图压制的通胀压。

随着最近劳动者生产率的跃升和每位员工平均工作时间的减少,今年第三季单位产出的劳动力成本实际上有所下降,抑制了工资增长,因此企业以给雇员涨薪为理由而提高价格,似乎不太具有说服力。

美联储主席鲍威尔上周在史贝尔曼学院发表讲话时指出,虽然一直以来推动消费者需求的疫情时期储蓄可能即将耗尽,但工资上涨已经给予了弥补。

鲍威尔说,“只要失业率保持在低水平…并且工资涨幅高于通胀,支出就没有理由不继续保持增长。”

美联储的希望是,需求放缓的程度足以让通胀继续回落,但又不会让经济完全崩溃而陷入衰退。

薪资增长放缓、生产率强劲以及其他数据显示劳动力市场进一步接近疫情前的情况,这些将支持美联储目前对于经济走向正常的展望。

Apollo Global Management首席经济学家Torsten Slok最近估计,工资增长具有“粘性”,保持在4%至5%之间,足以让美联储官员得出结论:“需要更高的失业率才能将工资通胀率压低至与联储的2%通胀目标一致的水平。”

“由于疫情期间积累的储蓄,美国的消费支出在2023年为经济提供了助力,”麦格理资产管理公司研究主管Daniel McCormack在本周的电话会议上对记者表示,“预计到2024年,支出将放缓–可能不完全是断崖式下跌,但随着储蓄耗尽,预计支出不会维持同样水平。”

后市前瞻

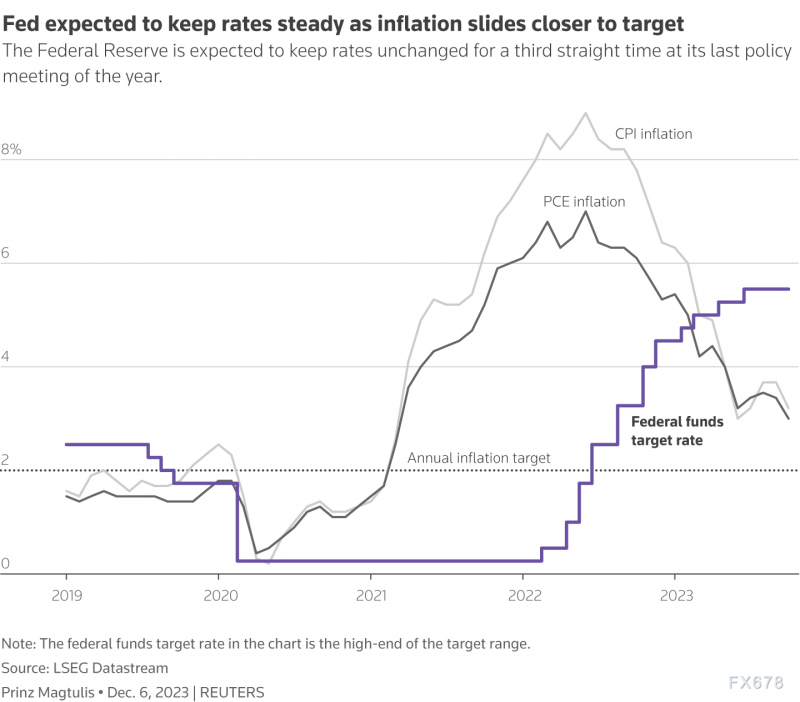

未来一周可能主导投资者和交易员想法的主题将是美国11月CPI数据美联储利率决议。

对市场来说,没有比美联储更重要的因素了。市场在押注美联储何时降息。美联储将在当地时间下周三发表2023年内的最后一次政策声明,届时可能引起市场波动。

尽管11月非农数据强劲,但维持利率在5.25%至5.5%不变似乎已成定局,投资者高度关注美联储主席鲍威尔的言论。他的发言可能会表明美联储何时考虑降息。

关于美联储准备在2024年初开始降息的预测,助长了股票和债券的大幅反弹,推动标普500指数创下2023年收盘新高,并将10年期美国公债收益率拉回到更接近4%的水平。

定于下周二公布的美国11月通胀数据可能会给市场带来困扰。10月消费者物价指数(CPI)较前月持平,这是一年多来的首次。

(图:美联储预计会保持利率不变)

此外,下周还将迎来欧洲央行和英国央行等重量级央行将召开年内的最后一次会议,投资者也要留意市场预期的变化,目前市场预期均为维持当前利率不变。

短线而言,北京时间23:00还将出炉美国12月密歇根大学消费者信心指数初值和美国12月密歇根大学1年期通胀率预期初值,投资者也需要予以关注。

北京时间21:47,现货黄金现报2025.54美元/盎司。

请先 !