本周国际油价呈现震荡走势,美油在55.33-57.64区域震荡,为4月18日当周以来最小单周振幅,周线上涨0.54%;布油在62.59-64.66区域震荡,周线上涨0.99%;API原油库存和EIA原油库存大幅下降,给油价提供支撑;但欧元区和美国制造业PMI数据表现较差,全球央行都有降息刺激经济发展,令市场需求前景依然担忧;多空双方暂时观望情绪较浓。

本周主要利好:原油库存大幅下降,且为连续第六周下降

本周早些时候油价受到地缘局势的支撑,但给油价提供较强支撑的因素主要是美国原油库存的大幅下降,无论是API原油库存还是EIA原油库存。

地缘局势方面,美国上周称,一艘美国海军舰艇在霍尔木兹海峡地区“摧毁了”一架伊朗飞机;然后上周末一艘英国油轮在海湾遭到伊朗军方扣押,导致中东紧张情势加剧;英国派遣一艘军舰护航所有悬挂英国国旗的船只通过霍尔木兹海峡。

不过,国际能源署(IEA)表示,正密切关注霍尔木兹海峡的事态发展,并准备在必要时采取行动,以保持全球石油市场的供应,部分打消了市场对供给中断的担忧。

IEA表示,能源运输自由通过该海峡的权利对全球经济至关重要,必须得到维护。消费者可以放心,石油市场目前供应充足,2019年上半年石油产量超过需求,导致全球库存增长90万桶/日,紧急石油储备充裕,足够应对经由霍尔木兹海峡的石油供应在很长一段时间中断的问题

原油库存方面,具体数据显示,API原油库存大幅减少1096万桶,远超市场预期,市场预期为减少415.61万桶,为连续第六周下降。

EIA原油库存则大幅减少1083.5万桶,也远超市场预期,市场预期为减少444.32万桶,为连续第六周下跌,至4.45亿桶,为3月低以来新低;美国原油产量则大幅下降70万桶/日,为近两年来最大单周减幅,至1130万桶/日,为2018年10月份以来新低。

不过,美国原油产量大幅减少可能和墨西哥湾遭遇风暴有关,并没有给油价提供太强的上涨动能,而且原油市场还有一些其他利空消息,尤其是对需求的担忧挥之不去。

本周主要利空:欧美制造业数据较差,需求担忧挥之不去

本周对油价的利空因素仍然是对需求前景的担忧,一方面是因为国际贸易局势对经济前景的拖累,另一方面,则是本周有欧元区和美国制造业PMI数据表现极差,同时全球央行陆续降息,强化了经济糟糕的现状。

首先,国际货币基金组织(IMF)周二下调了对全球经济增长的预期,并警告说国际吗,贸易局势紧张、英国无序退出欧盟可能会削弱投资,扰乱供应链。

其次,国际能源署(IEA)周二也表示,由于全球经济放缓,其将下调对石油需求的预估。

IEA将2019年全球石油需求增长预估调整为110万桶/日,IEA署长比罗尔称,如果全球经济表现比假设的还要糟,可能会再次下调这一预估。IEA去年预计,2019年石油需求增长150万桶/日,但今年6月将增长预估下调至120万桶/日。

新加坡辉立期货的大宗商品分析师Benjamin Lu表示,宏观经济基本面不稳,同时国际能源署(IEA)下修全球石油需求预估,均限制多头涨势。

今日外汇网APP提醒,本周出炉的欧元区和美国制造业PMI数据更是强化了糟糕的经济前景预期,对油价有所拖累。

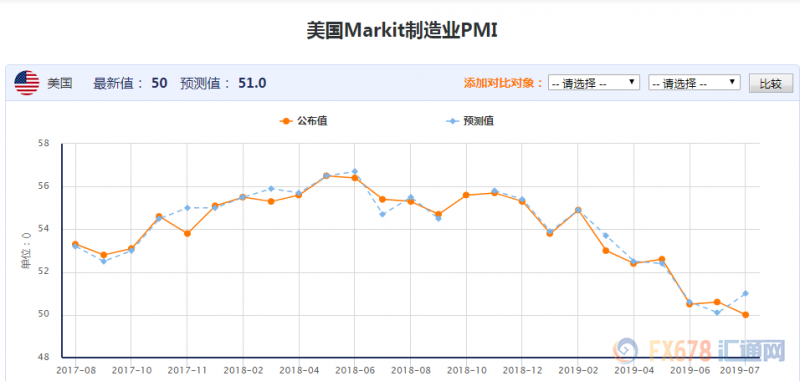

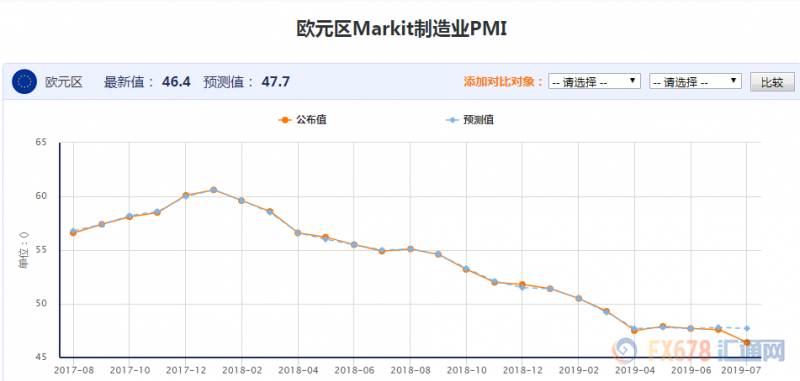

周三(7月24日)公布的欧元区、德国、法国制造业PMI数据均不及预期,再次显现出欧元区制造业乏力,经济持续疲软;其中,欧元区7月制造业PMI初值为46.4,再创近六年新低,且大幅不及预期的47.6,这已是欧元区制造业PMI连续第6个月低于枯荣线;美国7月Markit制造业PMI初值50.0,创2009年9月以来新低。

值得留意的是,在新西兰联储5月份降息、澳洲联储6月份降息、上周韩国央行降息后,本周土耳其央行和俄罗斯央行也纷纷降息;欧洲央行也基本敲定了9月份的降息安排,这些都凸显了糟糕的经济现状,打压原油市场的需求预期。

在供应方面,科威特新闻社(KUNA)周三称,石油输出国组织(OPEC)成员国沙特阿拉伯和科威特已讨论恢复位于两国中立区的联合经营油田生产。

这两个国家在四年多前停止了Khafji和Wafra油田的生产,减少产量约50万桶/日,相当于全球石油供应的0.5%。

后市前瞻

基本面方面,投资者需要继续关注美国原油库存数据和产量的变化,同时需要留意伊朗方面地缘局势的相关消息和国际贸易局势的相关消息。

从技术面来看,日线级别,美油暂时处于震荡走势,留意54.72-57.64区域的突破情况,由于MACD和KDJ死叉运行,200日均线对油价压制明显,在顶破200日均线57.46前,后市震荡下行的风险依然较大。如果下破54.72附近支撑,则看向6月份多单50.60附近支撑。

若意外顶破200日均线57.46附近阻力,则削弱短线看空信号。

(美原油主力合约日线图)

请先 !