周一(4月12日)亚洲时段,现货黄金小幅下跌,交投于1743附近。美国3月PPI创2011年来最大涨幅,这提振了美元及美债收益率的上涨,施压黄金。另外从民间到官方普遍预计美国经济将大幅提升,这同样不利于黄金的上涨。不过,美联储及美国政府联合维持宽松政策将为黄金提供强劲的支撑,美元及美债收益率后市的走势也值得格外留意。

日内关注欧元区2月零售销售以及波士顿联储主席罗森格伦的讲话。

基本面利空因素

美国3月份生产者价格涨幅超过预期

美国生产者价格3月份加速上涨并超出预期,表明潜在通胀压力继续在整个美国经济中积累。

同比计算,3月总体PPI比上年同期上涨4.2%,是2011年以来最大同比涨幅。

有可能转嫁给消费者的生产者价格正在迅猛上涨,给如火如荼的未来几个月通胀路径辩论火上浇油。

鉴于主要通胀指标在疫情之初下降,基期效应导致同比数据迅速提高。下周二将发布备受关注的消费者价格指数,也会有这种基期效应。

公布强于预期的生产者价格指数(PPI)后,黄金市场上周五受到一些抛售压力打击,因数据提振国债收益率和美元飙升。

经济学家上调美国经济增长预期

经济学家再次上调对美国经济增长的预期,因为政府新的刺激措施,疫苗接种加速,企业限制措施放松等因素共同为经济活动带来了更大助力。

根据彭博最新的经济学家月度调查,对第二季度国内生产总值折合年率增幅的预期上升了超过一个百分点,达到了8.1%。

巴克莱首席美国经济学家Michael Gapen表示:“我们今年非常乐观。”他将第二季度的GDP增长预期提高到11.5%,并且还将下半年的增长预期上调,以反映美国总统拜登3月中旬签署的1.9万亿美元一揽子救助计划的影响。

鲍威尔上周三接受CBS的“60分钟”节目采访时说:“我们认为经济正处在即将开始更快增长、就业机会加速产生的位置”。

美国经济的提速可能进一步提振美元的上涨,这将拖累金价下跌。

其他利空因素

达拉斯联储主席卡普兰表示 ,随着经济复苏,10年期美债收益率升至疫情爆发前水平也不足为奇。

他表示,收益率可能涨至疫情爆发前的1.75%-2%。

另外,美股继续创历史新高、黄金ETF持仓继续下滑至一年新低、恐慌指数显示市场避险情绪不高等都是拖累金价的因素。

基本面利多因素

美联储官员的最新预测显示,尽管大幅提高了对今年经济增长和就业的预测,但官员们预计在2023年底之前不会将利率从接近零的水平上调。

美联储副主席克拉里达表示,在调整利率之前,美联储决策者将会关注“硬数据”,判断是否已经实现了物价稳定和就业目标。

欧洲央行行长拉加德表示,决策者以前有过延长和扩大紧急债券购买计划的做法,如果有必要,他们会再次这样做。她认为目前经济复苏只是延迟,而并非脱轨,2021年下半年将会加速。

另外,继上月签署1.9万亿美元纾困法案,以及提出2.25万亿美元基础设施和就业提案后,拜登再提出规模1.52万亿美元的2022财年预算案。此外,在拜登上任前100天结束前,另一项总额料为1万亿美元左右的长期社会支出计划也将出炉,可见本届政府应该会将宽松的财政政策进行到底,而这和宽松的货币政策将共同支撑黄金价格的上涨。

美元和美债收益率接下去的走势也分外惹人关注。

摩根大通策略师在报告中称,美国财政部去年5月份重启20年期国债发行,加之其它期限发行量上升,导致截至今年3月31日,7至20年期国债占流通中规模的比例从去年5月的10%升到了13%。这可能意味着对7-20年期国债的购买量将增加每月31亿美元,达到103亿美元,同时削减较短期国债和通胀保值债券的购买量。

这可能意味着长期债券收益率的抛售压力将得到一定的缓解,有助于控制收益率的飙升,对金价也有一定的支撑作用。

本周金市前瞻

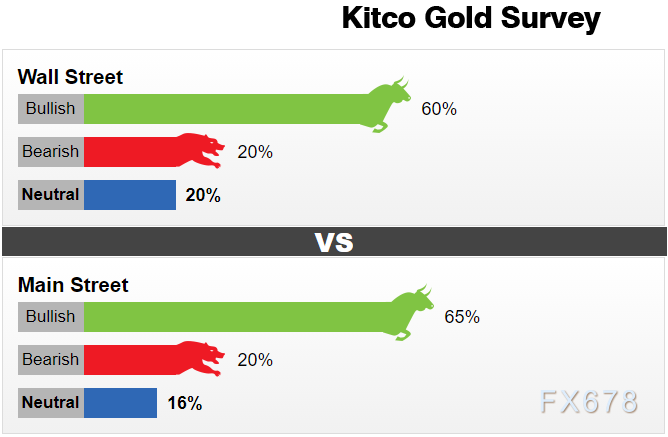

由于金价上周收于五周高点附近,黄金市场人气再度全线看涨。

上周,有15位华尔街分析师参加了Kitco News的黄金调查。在这些参与者中,有九人(60%)预计本周金价上涨;与此同时,看跌分析师和中立分析师人数打成平手,持不同观点的分析师各获得三票,即20%。

与此同时,美国散户投资者在网上投票中总共获得了1201张选票。在这些受访者中,有778人(65%)预计金价本周将上涨。另有236人(20%)持中立态度,187人(16%)持中立态度。

华尔街分析师和散户投资者的人气正在缓慢改善,金价近期从1700美元下方的关键支撑位反弹后,吸引了一些技术看涨动能,预计本周将以1%的小幅上涨结束。

Darin Newsom Analysis的总裁纽森(Darin Newsom)说,他也看到了美元正在失去看涨势头的迹象,至少在短期内是这样。他还说,他认为金价本周有可能走高。

然而,并非所有分析师都看好黄金,尤其是在上周五金价跌破每盎司1750美元后。

Bannockburn Global Forex首席市场策略师Marc Chandler说:“本周,美元走强和利率上升可能会压低金价。数据应该会显示美国经济和价格正在飙升,突破1728-1730美元可能会测试1700-1710美元的水平。”

Adrian Day资产管理公司总裁Adrian Day表示,他对黄金持中立态度,因为随着市场进入盘整期,似乎存在一些下行风险。“我怀疑未来几周金价可能会在区间内交易,低位可能是1680美元,高位可能是1745美元,然后在上行时突破。”

本周数据前瞻

4月12日-18日当周,新西兰联储将公布利率决议,鲍威尔等一众美联储官员将亮相讲话。另外,美联储将公布经济状况褐皮书。数据方面,重点关注中国一季度GDP、美国零售销售及3月CPI、英国2月GDP、EIA、初请等。

在未来一周,英格兰的抗疫封锁措施料将放松,商店、酒吧和餐馆将恢复营业。尽管实施了抗疫封锁措施,英国2月份经济可能依然实现了小幅增长。彭博经济研究预计当月GDP增长0.5%。

周二将公布美国3月CPI年率,预计将大幅提升,部分原因可能与去年基数过低有关,这恐怕会提振市场的通胀担忧情绪。

新西兰联储2月决议声明将基准利率维持在0.25%不变,符合市场预期,大规模资产购买计划维持在1000亿纽元。预计新西兰联储本周仍将按兵不动,重点关注资产购买计划是否有所改变。

鲍威尔本周再次淡化了随着疫情消退通胀将失控的风险,并重申在看到经济强劲的证据之前,美联储不会改变宽松政策立场。预计鲍威尔本周的讲话仍会重申美联储将继续支撑美国经济发展。

美国3月零售销售预计将恢复到1月的水平,在拜登1.9万亿刺激计划推出后,对消费的提振效果应该是显而易见的。另外,疫苗接种速度比拜登原先预计的还要快,各州不断恢复经济活动也可带动消费的提升。

初请失业金数据尽管两周连续上涨,不过市场依然认为,随着经济重启措施继续推进,4月就业报告中的非农就业岗位将进一步稳健增长。美国劳动力市场的复苏还有很长的路要走。就业岗位比2020年2月的峰值低840万个。

周五中国的GDP数据将是重中之重,市场关心中国对世界经济所起的带动作用,看好中国经济今年表现已是普遍共识。

中原银行首席经济学家王军认为,得益于去年以来有效的疫情防控措施,中国经济供需两端一直保持着良好复苏态势。随着国内疫苗接种的逐步推广,线下经济活动日趋活跃,消费需求复苏有进一步加快迹象。加之外部环境改善和全球新一轮经济刺激政策出台,内外部因素的共同作用下,中国经济将继续保持快速恢复性增长。

技术面信号

黄金4月8日的大涨突破了3月18日高位1755一线,不过4月9日未能延续涨势,这在一定程度上打击了多头的信心。

不过,多头应该庆幸的是空方未能收复4月8日的所有失地,这暗示多头仍然略占优势。后市不排除回踩1720一线再继续上涨的可能性。

(现货黄金日线图)

初步结论

短线多头略占上风,不排除回踩1720再上涨的可能。

北京时间9:39,现货黄金报1740.50美元/盎司,COMEX期金报1741.1美元/盎司。

请先 !