周二(6月18日)现货黄金窄幅震荡,现报1340.81美元,涨幅0.08%。

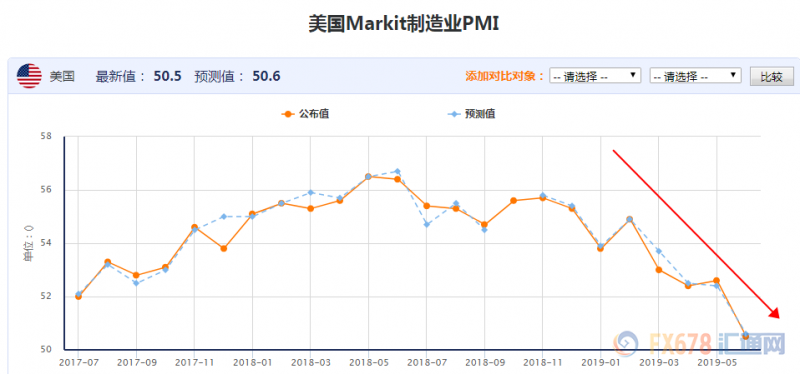

周一公布的美国6月纽约联储制造业指数较上月跌幅创纪录最大,强化了市场对于美国制造业放缓的忧虑,这使得市场对于美联储降息的预期再度升温,受此影响,黄金自两周低点附近出现持续性的反弹。短时间对于黄金多头最大的不确定性因素仍是北京时间周四凌晨美联储的利率决议,市场预期美联储此次大概率不会降息,但是市场将从鲍威尔措辞中寻找7月降息的线索。同时市场还需关注周五的Markit制造业PMI数据,因此前该数据为10年最低水平。

美国制造业疲软忧虑再起,关注周四美联储决议和周五制造业PMI数据

周一公布的美国6月纽约联储制造业指数较上月跌幅创纪录最大。具体数据显示,纽约6月商业活动急速下降,6月纽约联储制造业指数暴跌26点至-8.6,为有记录以来最大月度跌幅,同时评估六个月商业前景的指标显示,企业对未来状况的乐观程度低于5月。受此影响,黄金自两周低点附近出现反弹。

尽管纽约联储制造业指数通常对市场影响有限,但是该数据是美国总体制造业数据的前瞻指标之一,随着该数据大幅走坏,使得市场此前因零售销售数据好转而有所缓解的降息预期再次升温。

据悉,零售销售数据转好很大程度上是因为汽车和零部件销售出现了有效的回升,这使得市场对于美国制造业放缓的担忧有所缓解。但随着纽约联储制造业数据走坏,担忧情绪再度回升。

同时此前纽约联储的曲线模型也表明了未来12个月美国经济出现衰退的可能性高达30%。

基于此,本周需关注周五公布的美国6月Markit制造业PMI初值,此前该数据录得10年来的最低水平,目前市场的预期几乎与前值持平。这意味着如果该数据没有改善,可能会强化市场对于美国制造业放缓的忧虑。

同时需关注北京时间周四凌晨公布的美联储利率决议,目前市场预期此次美联储大概率将按兵不动。

机构黄金净多头持仓为14个月高位

目前市场对于黄金的买需正在进一步的升温。美国商品期货委员会上周五公布的数据显示,大型机构投资者对于黄金看涨押注连续第三周大幅上升,净多头持仓增长速度之快令部分市场人士怀疑黄金可能很难出现深度回调。

具体数据显示,资金管理者的净多头持仓从前一周的9.6182万手上升至12.9160万手,较之数周前的2.6274万手增加了三倍多。最近一次的增长主要是空头回补推动的,空头总体持仓减少了2.3万手。

道明证券表示,由于疲软的就业和通胀就业数据使得美联储降息的概率再次升温,因此推动黄金多头持仓增加。

盛宝银行商品战略负责人奥勒·汉森表示,宏观经济的不确定性使得从能源到依赖工业金属需求增加的商品承压,因此推动了黄金的买盘。

德国商业银行则表示,看涨黄金的押注连续第三周大幅增长意味着现在黄金净多头持仓为2018年4月以来的最高水平。

美联储利率决议仍是影响黄金走势最大不确定性因素

本周的重中之重是北京时间周四凌晨公布的美联储利率决议。分析人士指出,该决议同样也是本周最大的不确定性因素。

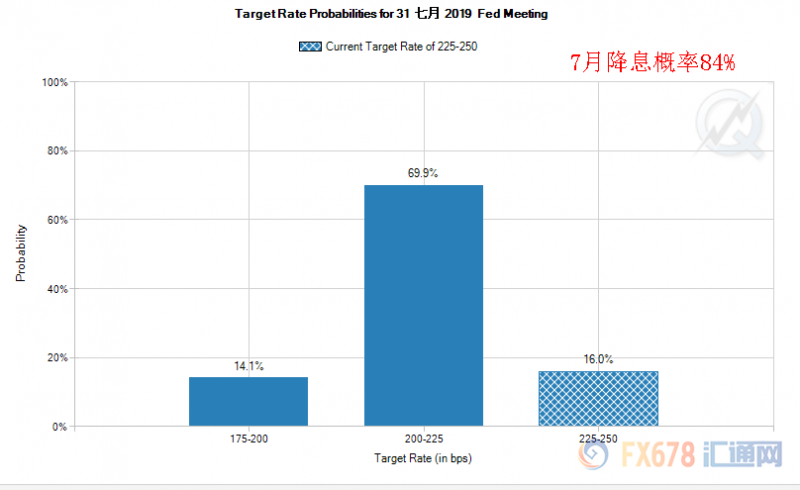

部分市场分析人士认为,如果美联储一如既往的鸽派不及预期,在近期黄金处于回调走势的情况下,可能会成为黄金继续走低的一个催化剂。大部分的投资者都认为本周美联储降息的概率不大,但是他们都在密切关注美联储是否会为7月降息做准备。

对此渣打银行分析师Suki Cooper表示,“我们预计美联储将在7月份降息25个基点,并在12月再次降息,除非出现正面的数据意外。”

盛宝银行商品战略负责人奥勒·汉森表示,黄金多头面临的最大短期风险是美联储可能不会满足市场的愿望大幅降息,这将导致美元走强。

不过道明证券认为,尽管市场预期不平衡,但黄金依然可能录得可观的表现,因股市的担忧情绪可能会抵消降息预期正常化的影响。随着经济衰退的担忧情绪加剧,市场将进一步增加黄金的配置从而推动金价的进一步走高。

地缘局势继续对黄金构成支撑

此外,地缘局势也是支撑金价的重要因素,随着上周四有两艘油轮在波斯湾遇袭,美国将矛头指向伊朗。伊朗随后予以反击,同时有消息称伊朗原子能组织将在阿拉克重水站宣布将缩减协议要求的国际核协议承诺,增加浓缩铀库存和重水生产。

随后英国方面表示将在波斯湾部署100名皇家海军陆战队,以组建一支“快速反应部队”,保护英国在该地区的资产。英国外交大臣杰里米·亨特表示,阿曼湾油轮袭击事件“几乎肯定”是由德黑兰发动的

同时周一晚些时候美国方面有消息称,美国准备向中东派遣更多军队,以应对有关伊朗的更多疑虑。

今日外汇网认为,随着近期美伊关系持续恶化,可能会加剧国际紧张局势,这可能会促使避险资金流入黄金。

关注欧洲经济政治前景

目前还需关注欧洲政治经济前景,因非美货币的走向和美元的负相关关系明显增强。而美元走强往往会对金价造成负面影响。

目前市场仍在密切关注意大利政治局势进展。

据悉,意大利相信该国今年可满足欧盟对其公共财政的要求,但谈判目前的真正症结点在于2020年。

意大利政党对讨论2019年预算情况持开放态度,但不希望2020年预算受约束。意大利政府现在认为2019年预算赤字将为GDP的2%,欧盟执委会12月已接受了这个水准,但欧盟也希望该国对2020年做出承诺。这使得意大利和欧盟之间存在着分歧。

预算角力的下一步料将在6月20-21日的峰会上,届时意大利总理孔特将试图在与即将离任的欧盟执委会主席贾克和欧盟领导人会面时为意大利进行辩护。

如果意大利和欧盟之间未能达成一致,欧盟将以采取纪律行动来威胁意大利,意大利或遭受惩罚。这将使得欧元承压,间接提振美元。

后市前瞻

16:00 欧洲央行行长德拉基发表介绍性演讲

17:00 欧元区4月季调后贸易帐、欧元区5月未季调CPI年率

17:00 欧元区6月ZEW经济景气指数、德国6月ZEW经济景气指数

密切关注欧洲经济数据,尤其是欧元区与德国经济景气指数,市场进一步下调了德国的经济景气指数,暗示欧洲经济前景进一步恶化,这可能会施压欧元。

20:30 美国5月营建许可总数、美国5月新屋开工总数年化

周一公布的美国6月NAHB房产市场指数,建筑商对新建单户住宅市场的信心在6月下跌2点至64。在过去五个月中,情绪水平一直保持在60至60年代中期的稳固范围内。因此预计晚间的营建数据和新屋开工数据将维持在一个较为稳定的水平。

不过全美房屋建筑商协会主席Greg Ugalde在一份声明中表示,“虽然对单户住宅的需求依然良好,但建筑商仍在继续报告开发和建筑成本的上涨,以及对贸易问题的一些额外担忧,”

如果晚间数据不及预期,可能暗示贸易担忧情绪已经对房地产市场造成损害,这有助于提振金价。

22:00 英国央行行长卡尼发表讲话、欧洲央行行长德拉基发表讲话

请先 !