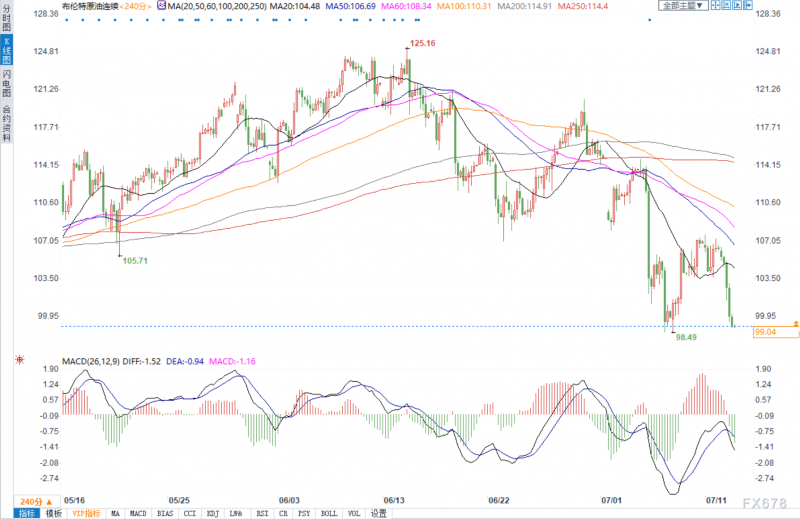

周二(7月12日)美油期货大跌7.9%,结算价报95.84美元/桶,创近三个月来最低。在此前的一个月里,油市交投震荡,投资者已经在抛售石油头寸,担心为阻止通胀而激进加息将导致经济下行,从而使石油需求下降。

(布油四小时图)

早前公布的API数据显示,截至7月8日当周,原油库存增加476.2万桶,远超预期的减少193.3万桶。汽油库存增加292.7万桶,精炼油库存增加326.2万桶,库欣原油库存增加29.8万桶。金融博客零对冲评美国API数据称,因疫情导致需求减少,以及对美国CPI数据的担忧,油价跌至3个月低点。API数据公布后,WTI原油小幅走低,随后有所反弹,但维持日内大跌幅度。

大宗商品市场弥漫着看跌气氛,疫情令人对需求面感到忧虑,甚至盖过了供应面紧张的影响。BOK Financial交易部门高级副总裁Dennis Kissler表示,原油价格仍处于极端压力之下,随着消费者信心的下滑以及疫情形势,市场仍然处于守势。国际能源署署长比罗尔认为能源供应最紧张的时候还在后头,欧佩克对2023年的初步展望认为油市供应紧张情况未见缓解。

在EIA公布的月度短期能源展望报告中,同时下调2022年WTI原油和布伦特原油平均价格,分别为98.79美元/桶和104.05美元/桶(此前预期为102.47美元/桶和107.37美元/桶)。需求方面,预计2022年全球原油需求增速预期为223万桶/日,此前预计为228万桶/日。2023年全球原油需求增速预期为200万桶/日,此前预计为169万桶/日。供应方面,预计2022年美国原油产量将增加72万桶/日,此前预计为增加73万桶/日;预计2023年美国原油产量将增加86万桶/日,此前预期为增加105万桶/日。

CIBC高级能源交易员丽贝卡 巴宾表示,大宗商品市场的波动加大了投入资金的风险。尽管担心经济衰退,但几家能源机构一致认为,供应紧张势必会加剧。此外,拜登说服沙特增产的希望不大可能实现,因为尽管拜登政府呼吁增加供应以对抗高油价,但欧佩克+严重达不到其产量目标,国际闲置产能估计在最近几个月一直在稳步下降。我认为,仅仅从心理上看,守住每桶95美元相当关键。

由于一些成员国对油田的投资不足,OPEC的闲置产能已经非常有限。尽管价格接近历史纪录,但沙特的产量一直低于其OPEC配额,这让人们更加怀疑。 OPEC的报告显示,OPEC 6月份的产出扭转了上述情况,增加了23.4万桶/日,达到2872万桶/日,沙特和阿联酋的产量增幅居首。 即便如此,根据OPEC使用的二级消息来源的评估,沙特6月份的产量为1059万桶/日,低于其OPEC配额。沙特告诉OPEC它的产量为1065万桶/日,接近1066万桶/日的配额。

石油输出国组织在一份月度报告中称,它预计2023年的需求将增加270万桶/日,或2.7%。它将今年的增长预测维持在336万桶/日不变。对2023年的展望显示,供应压力可能持续存在,由于俄罗斯的产量损失,非OPEC产出的增长预计将落后于需求的增长。OPEC对2023年的需求预测比另一个受到密切关注的预测机构–国际能源署(IEA)的预测更加乐观,也比OPEC代表的初步意见更加乐观,后者认为高油价将令需求增长大幅放缓。

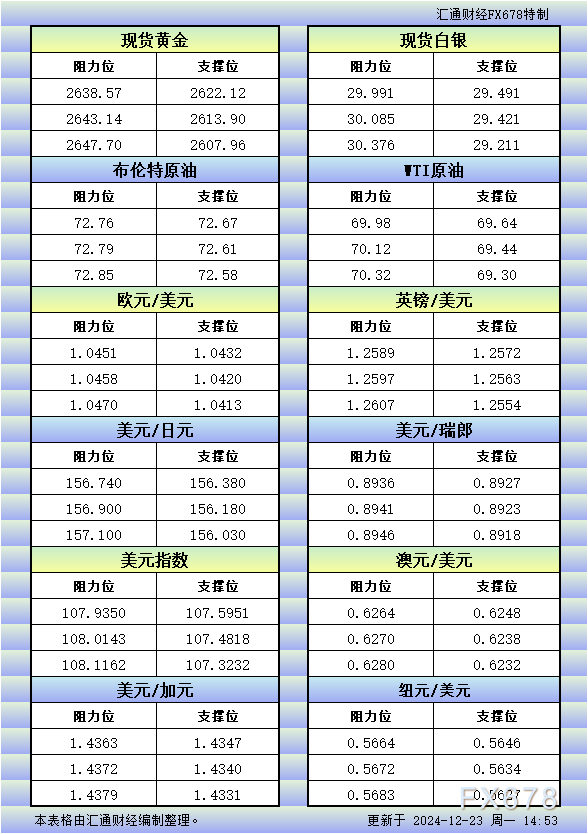

美元指数稍早触及108.56的2002年10月以来最高。投资者倾向于将美元视为市场波动期间的避险资产。

请先 !