股指期货:市场延续分化行情,关注中小盘指数

【今日行情】四大期指涨跌互现。IH2208收盘价为2761.8,收跌0.39%;IF2208收盘价为4142.6,收跌0.20%;IC2208收盘价为6291.4,收涨0.77%;IM2208收盘价为7132.2,收涨1.15%。今日指数延续大中小盘的分化,大盘表现偏弱,中小盘震荡上行,均不同程度收涨。板块方面,煤炭、国防军工涨幅居前,受疫情影响,消费者服务板块跌幅明显,两市近3500只个股收涨,总成交额小幅缩至9531亿元。短期地缘风险落地后,市场风险偏好有所提升,上证综指重回3200点。

【资金情况】今日北上资金净卖出10.75亿元,其中沪股通净买入6.88亿元,深股通净卖出17.63亿元。中国央行今日开展20亿元7天期逆回购操作,因有20亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2.1%,与此前持平,银行间流动性继续保持充裕。

【基本面】7月PMI数据表明当前经济处于弱复苏的状态,恢复基础并不牢固。728政治局会议对于下半年的政策方向基本定调,当前货币端并不缺流动性,但这个流动性并没有更进一步地创造实体的需求,因此下半年的宏观政策更倾向于将流动性转为需求,而不是以大水漫灌的方式去刺激经济。在这种情况下,市场更多地是以震荡为主,而且主要是结构性行情。上周市场受到佩洛西访台事件的影响,避险情绪增加,随着佩洛西离台,短期风险事件落地,市场会有个小反弹,但难破震荡格局,建议可以关注一下多IC空IH或多IM空IH套利。

观点及建议:短期单边暂时观望为主,当前市场仍以结构性行情为主,可以逢低关注多IC空IH或多IM空IH套利。?

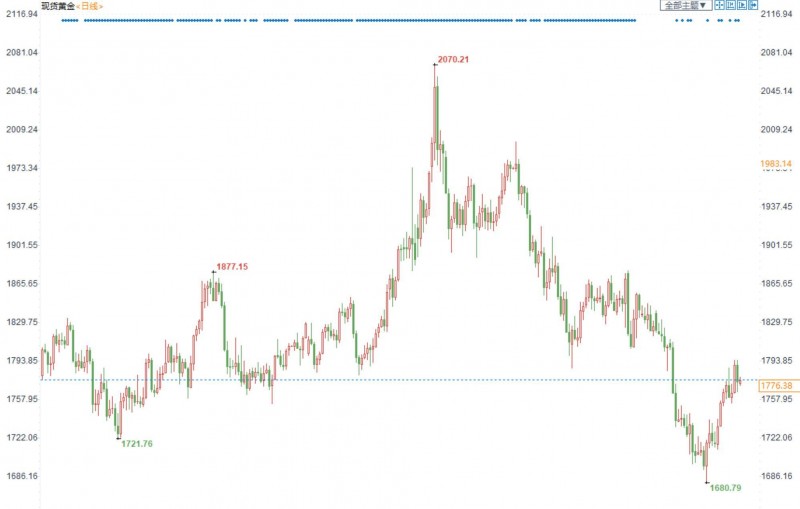

贵金属:7月非农大超预期,金银前期观点不变

【今日行情】金银均收跌。AU2212收盘价为388.70,收跌0.39%;AG2212收盘价为4396,收跌1.32%。美元指数重回106上方,短期对金银压制有所增强;十年期美债收益率反弹至2.8%,实际利率端强于通胀预期端,短期对金银压制有所增强。

【投资需求】在ETF持仓方面,8月5日全球最大黄金ETF—SPDR持仓减少1.16吨至999.16吨,全球最大白银ETF—SLV持仓保持不变为15107.35吨。

【资讯】美国7月季调后非农就业人口增加52.8万人(预期为25万,前值由37.2万人修正为39.8万人),创今年2月以来最大增幅。同时,失业率下降至3.5%。非农就业总人数和失业率均回到疫情前的水平。

【基本面】美国7月大非农数据与初请失业金连续六周的上涨表现背离,公布值大超预期,使得市场对于美联储9月议息会议上再度加息75个基点的预期升温,金银上方的压制增强。正如我们在前瞻中所提到的,即使超预期也对市场利空有限,不足以打破当前的筑底震荡,重点在于本周三的美国7月CPI数据,建议重点关注。

观点及建议:维持中期金银接近底部的观点不变,可逢低看多,注意节奏,关注周三晚间的美国7月CPI数据。

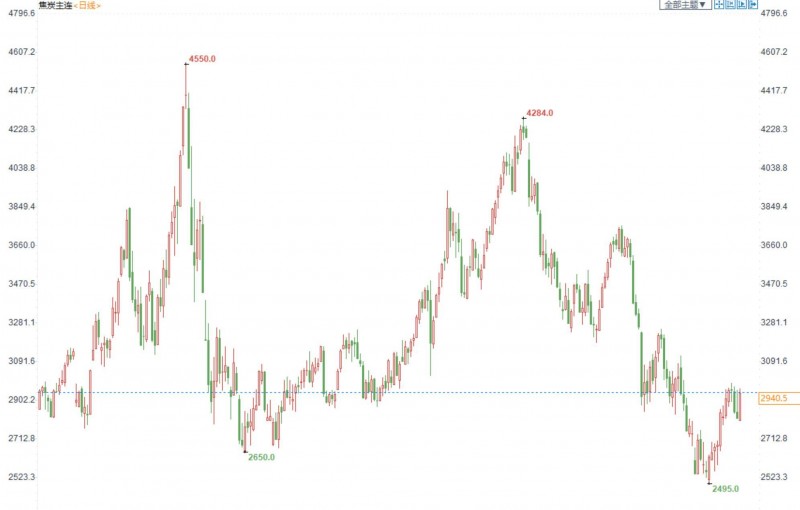

焦炭:钢厂进一步复产,短期持续提振原料需求

价格:今日09合约涨1.75%收于2940.5,港口仓单成本2800元/吨。主流焦炭市场暂稳运行,少数钢厂落实第一轮涨价,涨幅为200-240元/吨不等。

供应端:随着煤价前期大幅回落以及焦炭出货好转利润修复,供应端有所恢复,厂内多维持低位库存水平,部分焦企有一定惜售意愿,

需求端:近期中间贸易环节的分流货源;钢厂进一步复产,厂内日耗持续提升,下游钢厂到货呈现回落态势,随着钢厂盈利修复对原料刚需增加,短期看焦炭呈现偏强格局,后期仍需实时关注钢厂的盈利以及成品出货情况。

观点及建议:逢低看多为主

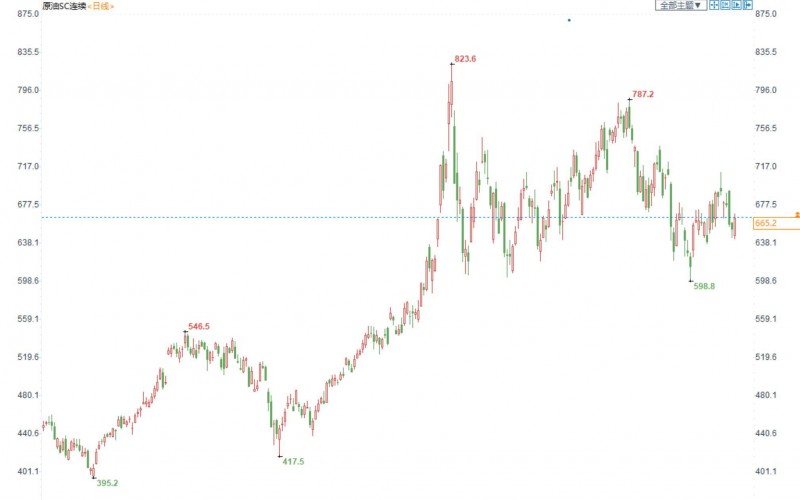

原油:弱宏观+弱需求,原油中长期震荡偏弱

期货市场,布油目前偏弱震荡,短期在95美元附近震荡整理,关注5日均线的压制情况;国内SC2209合约涨超1%,收盘价665.2。

宏观方面,美国非农数据超市场预期,市场对美国经济衰退的预期开始弱化,短期关注美联储的货币政策;

美伊谈判最新进展:伊朗与伊核协议相关方眼下正在奥地利首都维也纳举行新一轮伊核协议恢复履约谈判。截至目前,谈判各方仍在磋商。伊朗政治分析人士认为,美国依然没有表现出足够的谈判诚意,美方需要摒弃其不切实际的做法,早日做出政治决定;

价差方面,布伦特和WTI月差大幅走弱,从SuperBack结构转为稍强Back结构,转弱趋势明显;

观点及建议:原油目前在弱宏观和弱需求的带领下,偏弱震荡。国内原油走势强于国外,主要因为国内可交割仓单较少,关注后续仓单的数量。整体来看,全球宏观的弱势并未缓解,近日海南,浙江等地疫情反弹严重,国内需求反弹有限,中长期依旧以偏弱走势对待。

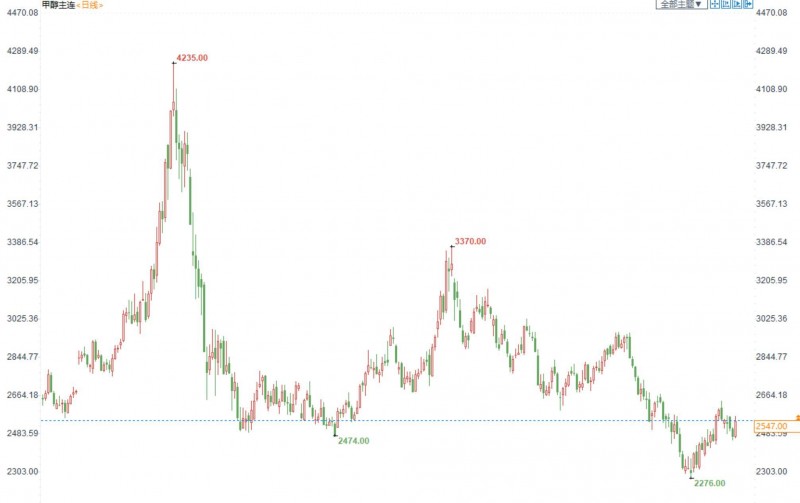

甲醇:成本端大反弹,甲醇短期偏强

期货市场,甲醇2209合约涨超3%,收盘价2574。现货市场,太仓早间现货商谈2535-2545元/吨出库现汇,买气一般。

供给端:国内甲醇开工66.2%,环比上周下降2.01%,同比往年同期下降3.2%。西北开工率77.4%较上周下降0.94%,同比往年同期上升1.6%。非一体化甲醇装置开工率58.87%,较上周下降3.48%。进口方面,本周预计到港量在24.95万吨,环比下降9.38万吨。海外装置集中检修,8月进口预测减量。

需求端:MTO开工率74.62%,环比上周下降3.53%。甲醛开工率较上周上升0.17%。二甲醚开工率较上周持平,MTBE开工率较上周持平,醋酸开工率较上周下降2.44%,甲缩醛开工率较上周持平,整体开工环比上周下降1%,传统需求开工率不佳。

库存:港口库存103.45万吨,较上周上升7.5%,同比往年同期上升64.7%,处于历史中等水平。内地西北库存量25.56万吨,较上周上升11.6%。

观点及建议:目前甲醇在黑色系整体的带动下,强势反弹。短期我们建议前期空单获利了结,无仓者短期建议逢低看多,关注整个黑色系的走势。

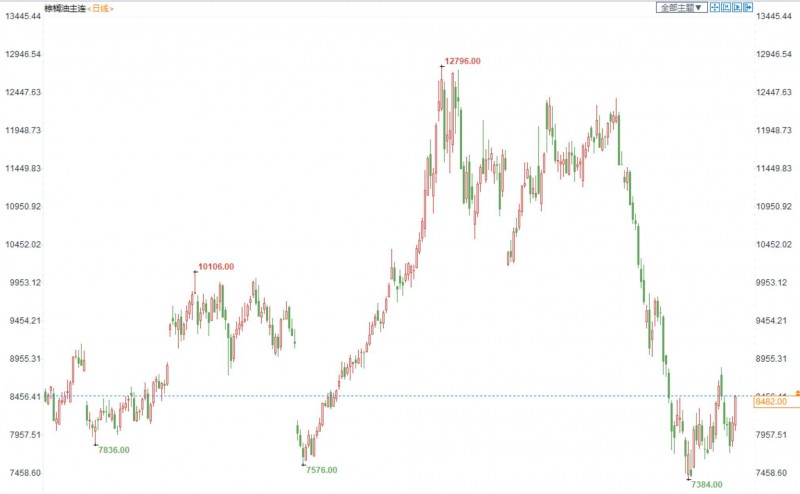

棕榈油:生柴需求预期增加,油脂整体向上反弹

棕榈油2209合约日内涨4.30%,收盘8482元/吨;广州市场棕榈油10430元/吨。

宏观:美国加息落地,市场情绪好转。

供应:印尼官方宣布下调8月上半月毛棕参考价和出口关税,随着关税的大幅下降,印尼棕油出口成本将显著下降,利于出口但压供应增加,不过近期印尼船运恢复受限,中国到港量压力有限;马来方面虽然产量恢复仍较缓慢,但随着印尼劳工入境,或缓解劳动力短缺的情况,需求一般马来棕油库存处于累库中,压制棕榈油价格。

需求:疫情限制终端需求,下游消费较为平淡。印度和中国虽然加大进口量,但增量有限,无法大幅拉动需求。

国际市场:生物柴油需求增加预期。美国参议院周日通过一项旨在应对气候变化等问题的4300亿美元的全面法案,对美国清洁能源行业构成提振,也有利于美国生物燃料需求增长。受此消息影响,内外盘棕油均出现向上反弹。

总结:棕油自身基本面处于供大于求的格局,驱动不足;国内棕油供应也随着到港增加,整体呈现供大于求格局,棕油基本面利好有限。

观点及建议:建议短线震荡思路对待。

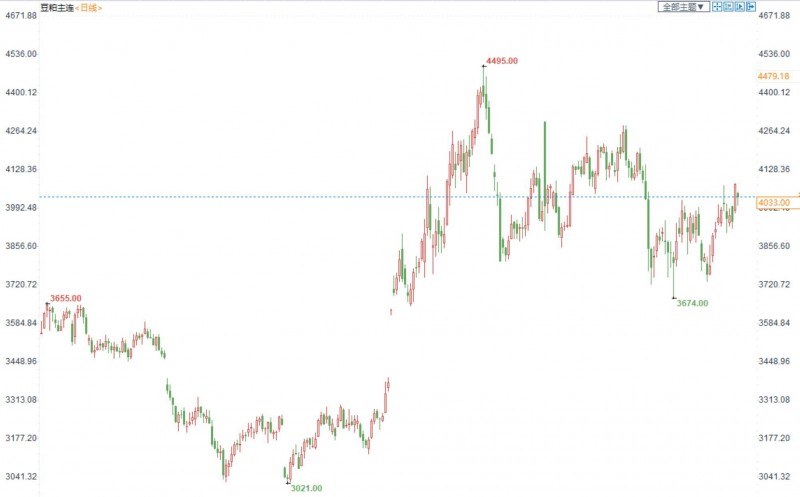

豆粕:市场分歧明显,8月USDA报告公布前市场维持震荡

豆粕2209合约日内跌1.13%,收盘价4033元/吨,现货张家港43%蛋白豆粕4170元/吨。

宏观:美国加息告一段落,市场情绪整体好转;但近期市场担忧中美贸易关系与国际局势恶化,压制美豆价格。

产区情况:近期,美国大部分地区炎热干燥,产区天气炒作氛围较浓,行情波动较大,美豆维持震荡运行;但美国中部主产区即将迎来一波降雨,美豆大幅减产的可能性预计不大,但大幅增产的可能性也不大。

国内情况:国内油厂压榨利润较差,后续买船数量不多,7月大豆到港明显下降,后续大豆供应或减少;国内油厂开工积极,但后续到港有限,豆粕库存开始进入去库期,供应压力逐渐减弱。

需求端:生猪价格反弹,补栏积极性增强,且饲料中豆粕添加比例或被调整,后续豆粕需求或稳中渐增。

观点及建议:目前仍处天气市中,豆粕2209合约近期随美豆震荡运行。

请先 !