今日外汇网APP讯——

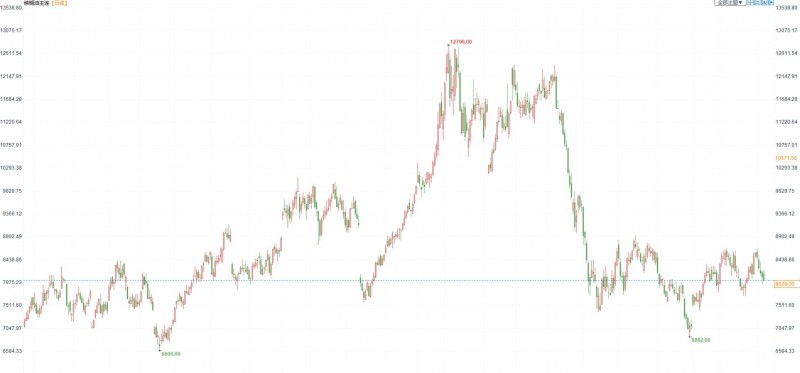

股指期货:市场反弹动力减弱,上证综指收于3200点之下

【今日涨跌】四大期指涨跌互现。IH2212收盘价为2669.2,收跌0.45%;IF2212收盘价为3958.2,收跌0.21%;IC2212收盘价为6201.2,收涨0.08%;IM2212收盘价为6695.2,收涨0.12%。

【市场表现】今日市场早盘偏弱震荡,午后冲高回落,反弹动力减弱,上证综指收于3200点之下,以中小盘为主的IM和IC表现强于IH和IF。市场连续第二个交易日缩量,今日总成交额降至9492.50亿元。北上资金净买入2.73亿元,市场风险偏好继续降温,短期存较大的休整预期。

【基本面】今日有三个事情值得说一下。第一,海关总署公布国内11月进出口数据,出口同比降至-8.7%,创2020年2月以来新低,内外需均在走弱,经济下行压力进一步增强,现在市场想要起来,急需看到经济景气度走向好的迹象。第二,12月政治局会议召开,未对疫情和房地产给出明确指示,整体看下来,此次政治局会议传递的信号较少,也未看到较为明确的信息传递,对市场的影响有限。在当前市场情绪有所降温的情况下,影响甚至中性偏利空,关注接下来经济工作会议的信号传递。第三,优化落实疫情防控新十条发布,明确规定除特殊场所外以及跨地区流动均不再查验核酸检测阴性证明和健康码,与近期多地优化疫情防控的措施基本一致,基本在市场预期之内,优化疫情防控措施带来的情绪上的推动已经到位,而中期政策的变动节奏以及经济景气度的好转仍需时间证明,不建议追涨。

观点及建议:短期市场或将较为抗跌,但预计向上空间有限,不建议追涨,防疫政策彻底改变仍需时间,且行且看,预计中间仍有波折;从市场风格来看,IH或仍稍强于IM,但持续性有待验证。

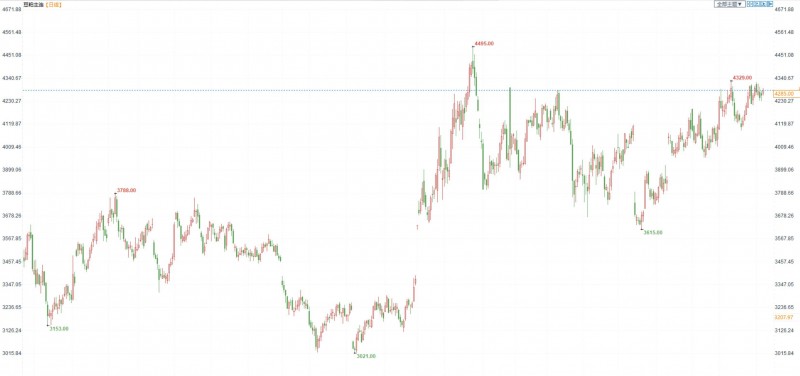

贵金属:美指走弱受限,金银全线收跌

【今日行情】金银全线收跌。AU2302收盘价为401.10,收跌0.37%;A2302收盘价为5095,收跌0.95%。近期11月非农数据和ISM非制造业PMI数据表现超预期,亚特兰大联储经济预测模型上调美国第四季度GDP预期,短期美指走弱受限,在105上方震荡,对金银以及风险资产的压制有所增强,但中期弱势未改,大趋势上对金银仍是支撑为主。

【投资需求】在ETF持仓方面,12月6日全球最大黄金ETF—SPDR增加2.6吨至906.06吨,全球最大白银ETF—SLV持仓减少28.63吨至14744.34吨。

【基本面】本周进入12月议息会议前的“缄默期”,没有公开讲话,重点关注美指走势,同时注意PPI数据和消费者信心指数数据的公布对行情节奏的扰动。上周鲍威尔的讲话使得12月加息50个基点基本成为大概率事件,而11月非农数据和昨晚非制造业PMI的超预期表现(美国11月ISM非制造业PMI意外上升至56.5,市场预期值为53.1,前值为54.40。)使得市场预期可能会加息更久、终点更高,短期利空金银,同时也会对金银中长期的向上空间形成一定限制,重点关注下周12月议息会议点阵图所传递出来的加息终点。

观点及建议:短期,经济放缓不及预期,金银均出现一定回调。但我们维持中期底部明朗的观点不变,若有回调更多是机会。

焦炭:钢厂亏损加剧,第三轮提涨暂未被接受

价格:今日01合约收于2805.5,05合约收于2684.5,日线级别保持高位震荡,波动加剧,港口准一级仓单成本2935元/吨,产地仓单成本2851元/吨,盘面贴水。今日主流焦企提涨第三轮,但下游暂未接受。

需求端:各地疫情防控措施逐步放松,但跨区运输仍受限严重,多数钢厂厂内焦炭库存仍在明显掉库,考虑成材价格反弹以及冬储补库需求,钢厂采购积极性较好,催货现象不减。

供应端:厂内依旧保持低库存运行,供应端稍有提升,不过部分焦企考虑仍有亏损、环保暂未提产。

整体看,焦炭市场供需格局呈现偏强态势,加之近日原料成本继续走强,主流市场仍有涨价预期,后期市场仍需关注钢厂盈利以及刚需补库情况。

观点与建议:双焦现货市场受各自下游库存较低且供应偏紧支撑,保持乐观。而盘面走势则较为纠结,在高位波动加剧而绝对价格变化不大,且技术指标走弱,钢厂亏损加剧,追涨不明智,等待回调后再关注。

螺纹钢:西北部分钢厂公布冬储政策,短期弱需求持续

价格:螺纹钢2305合约自夜盘以来整体呈现震荡态势,午后跟随大盘走弱,出现下行。收盘3782元/吨,小幅收跌0.55%。上海中天现货价3800元/吨,较昨日下滑10元/吨。

供应端:从找钢网的数据来看,本周产量小幅下滑2.34万吨。目前焦炭开始提涨第三轮,铁矿原料端价格偏高,钢厂利润一定程度受到挤压。但短期大幅减产动力不足,未来供应偏弱暂稳。

需求端:周二全国建材成交量13.29万吨,表需继续走弱。随着天气转冷,季节性弱需求格局逐渐显现,符合市场预期。目前下游贸易商处于即采即卖阶段,行业整体低库存运转,但厂库近几周出现小幅累积,未来季节性累库或将开启。

冬储相关:昨日西北几家钢厂公布冬储政策,东北、华北、华东等地的政策还没出。从目前的价格来看,现货价格仍高于贸易商期望的冬储价格,市场参与度比较有限。冬储暂时仍未开启,或可期待12月下旬。

观点与建议:螺纹钢短期下有宏观预期和原料成本支撑,上有需求季节性趋弱压制,多空力量交织,短期高位震荡。

原油:EIA调低需求增速,原油偏弱运行

期货市场,布油在79美元附近震荡整理,下破80美元整数关口,国内SC2301合约跌超5%,收盘价515.0。

宏观方面:美国11月非农新增就业人数超预期增加26.3万人,预期增加20万人,前值增加26.1万人。平均时薪环比猛增,失业率仍处近50年来低位;“新美联储通讯社”称,联储有望12月加息50基点,明年利率升破5%的风险突出。

供应:12月4日维也纳时间13:00(北京时间20:00),欧佩克+第34次部长级会议线上举行,OPEC+同意维持200万桶/日的石油减产政策不变。欧盟接近就将俄罗斯原油价格上限限制在60美元/桶,或对俄油供应产生影响。主要产油国部长们将在2023年2月1日举行监督委员会会议。OPEC+部长级会议将在2023年6月4日举行。

需求:EIA数据显示美国汽油表需弱柴油表需强,原油油品出口仍在高位,总油品需求有韧性。国内疫情反弹,动态清零政策下,需求端疲软。EIA报告对明年的全球需求增速预测减少了16万桶/日。

库存:截至12月2日,API原油库存下降642万桶,汽油库存上升593万桶,馏分油库存增加355万桶。截至11月25日,EIA原油库存下降1258万桶,汽油上升277万桶,精炼油上升354万桶。美国抛储减少,炼厂开工提升,出口继续创新高,原油去库成品油累库。

观点及建议: 目前原油的运行主逻辑依旧是需求端疲软和供应端的扰动,供应端OPEC本月会议并未对原油产量做出改变,需求端EIA调低需求增速,国内虽然疫情政策有所调整,但需求端依旧有待恢复,短期来看原油价格偏弱运行。

甲醇: 需求端疲软,甲醇短期震荡偏弱

期货市场,甲醇2301合约跌超2%,收盘价2451。现货端,港口库存较低,目前现货强势于期货。

供应端:甲醇产量为157.94万吨,较上周增加4.19万吨,装置产能利用率为76.18%,环比+2.71%。海外装置逐渐恢复,港口压力较大,关注伊朗装置的动态。

需求端:上周国内甲醇制烯烃装置产能利用率较上周微幅提升。周内宁波某装置负荷提升,其他装置无明显波动。传统需求表现没有亮点,拉动有限,维持前期水平。

库存:甲醇港口库存整体累库,沿海区域短时封航影响船只卸货速度,华东区域整体累库表现。华南港口广东地区周内进口抵港有所增量。

宏观方面:国家对疫情政策有所调整,利好甲醇下游需求,但需求的恢复需要时间。

观点及建议:目前甲醇主要受宏观和市场情绪的影响,供给端供应充足,关注需求端的动态,备受关注的浙江兴兴短期开工的可能性较低。成本端,煤炭小幅收跌,甲醇成本支撑不强,上周港口库存累库,甲醇价格压力较大,短期震荡偏弱为主。

棕榈油:欧盟新法案导致棕油价格承压,但马币走弱抑制其跌幅

棕榈油2301合约日内跌0.69%,收盘8028元/吨;广州市场棕榈油8200元/吨。

最新动态:

欧盟新法案阻止进口与森林砍伐有关的商品,棕榈油承压;但马币林吉特走弱抑制棕油跌幅。

据外媒报道,作物淡季以及持续的强降雨导致马来西亚2022/23年度棕榈油产量预估降至1900万吨,较前次预估下调不到1%。

①受强降雨以及季节性低单产趋势影响,11月产量估计环比减少5%-8%。马来西亚东北部雨季和拉尼娜现象带来雷暴天气,并引发局地洪水,潜在地损害了收割活动。不过,劳动力短缺问题正得到解决。越来越多的工人将来到马来西亚,过去两年的劳动力严重不足现象料得以改善。

②在连续数月增强后,最新的长期气象预报显示拉尼娜现象可能已经达到顶峰,其等级为中等程度。根据气象研究结果,未来几个月拉尼娜现象将保持稳定,持续至3月-5月时间段的早期,之后强度将减弱。

供应:马来西亚棕油产量下降,印尼库存恢复正常加上levy政策重启,且目前将棕榈油出口配套系数从1:9下调至1:8,出口步伐缩紧;东南亚在拉尼娜气候下天气多雨,棕榈油未来一段时间的供应存在担忧。

需求:国内多地疫情复发,导致市场担忧情绪仍存,油脂消费缺乏进一步提振;同时棕油冬季易凝结,属于棕榈油的消费淡季;再加上疫情影响下下游消费同比稍弱,对市场提振不足。11、12月棕油大量到港,国内库存继续累积,制约价格上行。

其它影响:俄乌紧张局势下,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑;黑海协议虽然延长120天,但仍扰动油脂油料市场;生柴政策多变,植物油市场波动;国际局势与政策多变,影响棕榈油需求。

总结:棕榈油供应端有支撑,但需求端暂无利好,短期处于宽幅震荡中,容易受到宏观政策影响。

观点及建议:短期棕油维持宽幅震荡运行,保持区间思路对待即可;棕油基本面强于豆油,可采取逢高看空豆棕价差对待。

豆粕:美豆价格坚挺,限制豆粕价格回落速度。

豆粕2301合约日内涨0.71%,收盘价4285元/吨,现货张家港43%蛋白豆粕4780元/吨

最新消息:美国生物燃料掺混政策令人失望,美豆油暴跌压制大豆市场。

产地供应端:南美大豆来看,巴西播种进度正常,但阿根廷进度偏慢,但总的来看今年南美再次遭遇如去年一样的大干旱的概率可能性不高,暂时全球大豆供应宽松的格局未改;阿根廷或采取促出口政策,压制美豆价格。

国内供应:国内大豆到港开始补足,原料库存触底回升,随着油厂开机,豆粕整体紧张情绪缓解,豆粕现货价格开始下行。

需求端:年底猪肉需求尚可,饲料需求维持平稳,且明年春节时间较早,下游企业备货或提前开启,年底豆粕需求尚可,支撑盘面。

其它因素:黑海协议虽然延长,但俄乌冲突下仍易扰动油脂油料市场。

总结:供应端紧缺问题或逐渐改善,豆粕价格或随着成本的降低而逐渐下移。

观点及建议:豆粕价格或随着供应问题的缓解逐步走弱,但暂时南美天气扰动仍存,加上国内刚性需求,豆粕下行之路并不流畅,建议短期近月震荡思路对待,中长期逢高看空为主。

三立期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

请先 !