今日外汇网APP讯——更强劲的经济增长使美联储能够保持耐心。这意味着预期的降息可能会推迟开始。

第一季度美国经济强劲增长,强劲的招聘活动和逐渐减弱的通胀压力提振了消费者支出,保持了坚实的增长基础。我们认为,在不断变化的人口趋势的支持下,这种强劲势头将持续下去,这使我们将2024年全年实际GDP增长预测上调至1.5%(经通胀调整后)。

强劲的经济活动已导致通胀降温放缓,不过我们仍预计今年价格压力将有所缓解。但这一过程可能会比之前预测的要慢,这可能会影响美联储的政策路径,包括降息。我们现在预计政策利率将在几个月内保持不变,直到今年晚些时候才最终开始降息。

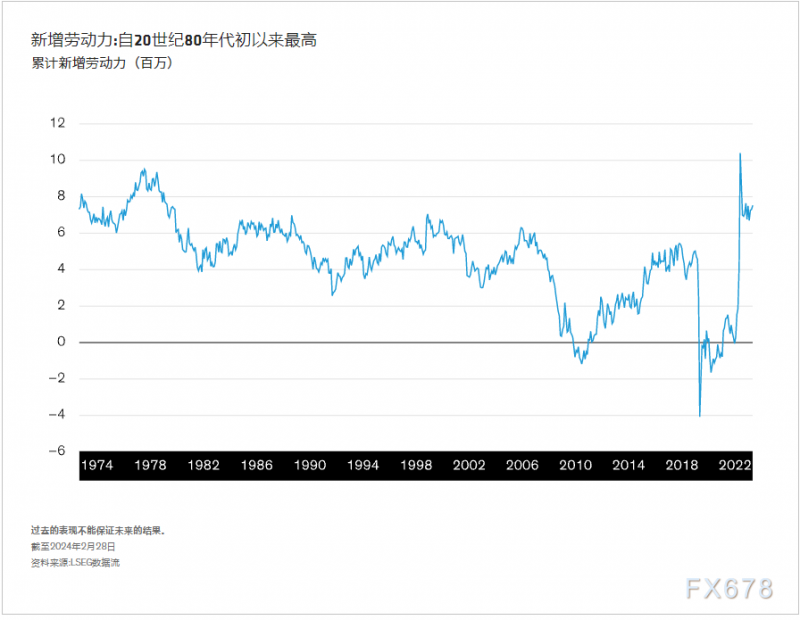

更多的劳动力储备支持了经济

是什么推动了过去几个季度的强劲增长?它对前景有何影响?去年刺激经济增长的许多因素,包括财政刺激、储蓄储备和通胀快速降温正在消退。但移民潮在2023年激增,这似乎是可用工人供应大幅增加的原因:在过去三年中,新劳动力进入者的数量达到了自20世纪80年代初以来的最高水平(如下图所示)。

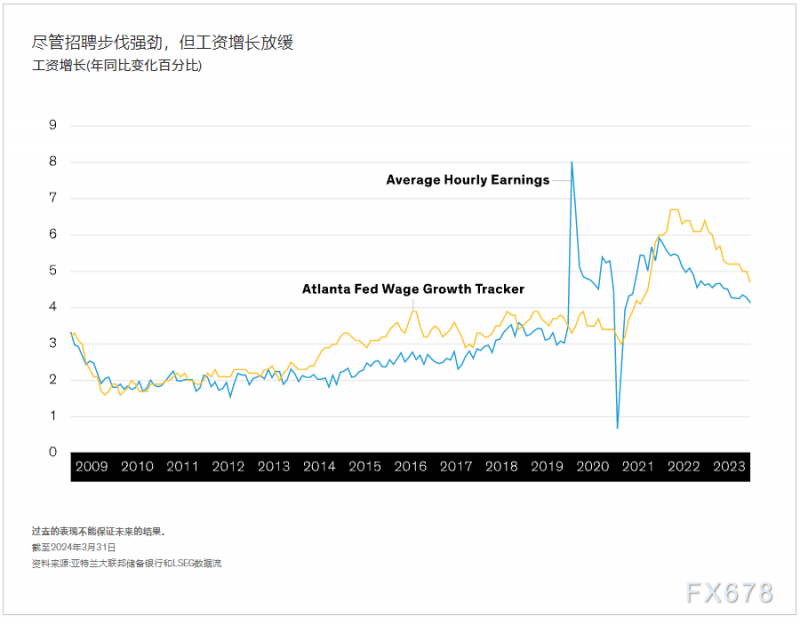

有了更多的工人,企业可以在不提高工资的情况下雇佣更多的人。事实上,虽然工资增长速度快于新冠疫情前,并与通货膨胀保持同步,但尽管招聘强劲,工资增长却有所放缓(如下图所示)。这种情况有助于美国经济更快地增长,而不必过于担心工资-价格螺旋上升可能会导致通胀失控。

更高的增长率,对工资-价格螺旋的低担忧

到2024年,移民潮似乎有可能再次推动经济增长,正如我们提到的,这将把我们的实际GDP预测提高到1.5%。这一水平仅略低于多数人对美国长期潜在增长的估计。如果我们是对的,这将是一次非常非常软着陆。

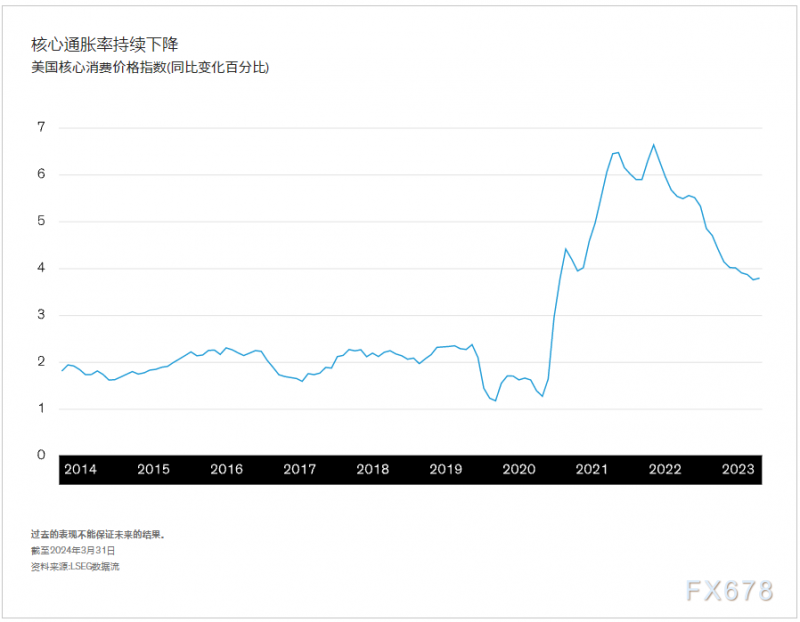

当然,增长只是等式的一部分。更大的劳动力供应量有助于抑制长期通胀,而工资增长的持续减速表明,没有理由长期担心工资-价格螺旋上升。第一季度通货膨胀率继续下降(如下图所示),尽管比我们预期的要慢。我们认为,核心通胀率要到2025年才能回落至2.0%。这应该不会让投资者感到恐慌:没有人会欢迎快速实现这一目标所需的急剧衰退。

足够耐心的美联储意味着推迟降息

只要通胀预期保持稳定——就像本轮周期迄今为止的情况一样——我们相信美联储有能力把眼光放长远。这意味着保持耐心,而不是立即迫使通胀下降。然而,耐心是双向的:当通胀减速更慢时,就像第一季度那样,美联储可能会通过推迟降息来应对。

这种情况正是我们所期望的。我们最初预测,第二季度将开始四次降息,现在我们预计第四季度只会降息25个基点。这可能会让市场失望,因为市场一直在寻求更激进的宽松政策,但对大多数投资者来说,这应该不会产生太大影响。在我们看来,美联储做好准备在通胀下降或增长波动时降息,比让投资者准确知道首次降息将在何时发生更重要。

(作者Eric Winograd是联博(AllianceBernstein)高级副总裁兼发达市场经济研究部主任)

请先 !