今日外汇网APP讯——

日元持续贬值下,周四(5月30日)报道,日本政策制定者将注意力转向更多结构性经济因素,已成立20人改革小组。日元下跌原因通常被归咎于美日巨大利差,但日元持续疲软已让当局注意到其他更根本的驱动因素。

在日本首席货币外交官Masato Kanda带领下,财务省成立了一个由20名学者和经济学家组成的小组,深入研究该国的经常账户,以寻找结构性问题背后的原因。

不过,Kanda表示外汇本身并不属于该小组的讨论范围。

根据日本经济产业省发布的演示材料和会议纪要,自3月份以来,该委员会举行了4次会议,讨论了增强日本全球竞争力以及将海外利润转移至促进国内经济增长的措施。

一位政府高级官员表示:“日本人自己不再在日本投资,在海外赚取的利润没有流回国内再投资到国外,而流入的外国直接投资仍然很少。”

这位不愿透露姓名的官员表示:“这个问题需要通过结构性改革来解决。”

结构性经济改革一直是日本前首相安倍晋三10年前推出的标志性“安倍经济学”战略中最难以捉摸的部分,因为超宽松的货币政策让缺乏竞争力的企业得以生存。

另一位政府官员表示:“从本质上讲,日本经济基本面必须发生变化,日元的相对价值才能发生变化。”这位官员表示,汇率干预可以抑制投机行为,但无法扭转日元的长期疲软趋势,而且其目的也不是如此。

/p>

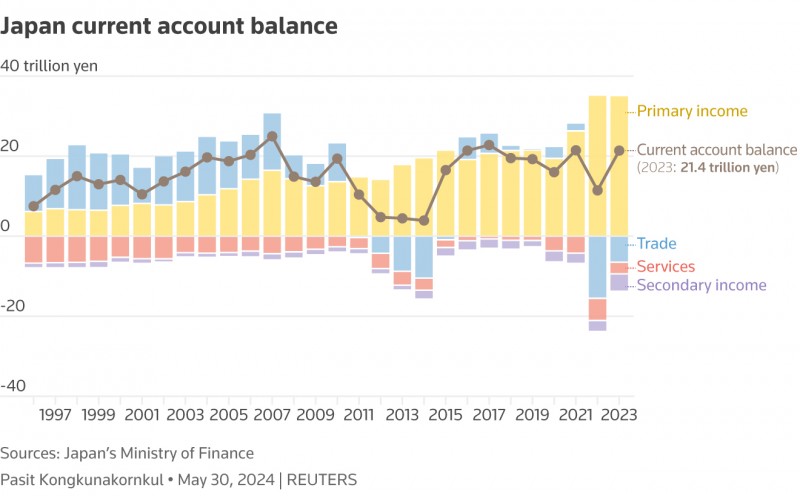

日本财务省的数据显示,日本2023年的经常账户盈余约为21万亿日元,约合1340亿美元,这表明日本的收入仍多于其在海外的支出。

但过去十年来,盈余结构发生了重大变化,这可能对日元造成压力。

贸易不再产生盈余,反映出能源进口成本的飙升和海外生产的增加。根据日本贸易部的一项调查,拥有海外业务的日本制造商目前约有40%的产品在国外生产。

随着越来越多的企业开始收购外国公司以追求海外增长,日本现在通过证券和海外直接投资的初级收入盈余增加来抵消贸易逆差。

但分析师表示,这些海外收入大部分都被重新投资到了国外,而不是兑换成日元汇回国内,这可能是导致日元持续走弱的原因。

瑞穗银行首席市场经济学家唐间大辅估计,2023年35万亿日元的初级收入盈余中,只有约1/3可能回流了国内。

他说,从现金流角度来看,日本去年可能出现经常账户赤字,因为其初级收入盈余可能不足以抵消贸易和服务支付。

日本财务省专家小组成员Karakama表示:“对日元的需求可能并不像20万亿日元的经常账户盈余所暗示的那样强劲。”

该小组预计将于6月左右整理其提案。

另一位小组成员、福冈金融集团首席策略师Tohru Sasaki表示,如果日本家庭对日元失去信心,并将价值1100万亿日元的现金和存款转移到海外,日本可能面临更多麻烦。

他说,已经有一些迹象表明了这一点,像是在日本免税股票投资计划下,外国股票受到青睐。

请先 !